固态电池是一种通过固态电解质替代传统液态锂电池中 “液态电解液 + 隔膜”组合、以固态电解质实现离子传导的新型电池技术,从结构与工作原理层面对传统锂电池形成革新。依据固态电解质的用量占比及技术形态差异,其可划分为半固态电池与全固态电池两大核心类别,二者在技术成熟度与应用进度上呈现梯度发展特征。

固态电池三大核心竞争优势:

一,能量密度实现质的飞跃。固态电池能量密度普遍可突破 400Wh/kg,部分前沿研发样品更是达到 450Wh/kg 以上。这一性能突破解决了电动汽车续航痛点 —— 搭载此类电池的车型,续航里程有望轻松突破 1000 公里。

二,安全性能得到根本性提升。由于核心传导介质采用不可燃的固态电解质,固态电池规避了传统液态锂电池因电解液泄漏、高温分解引发的热失控风险。

三,循环寿命与经济性显著优化。固态电解质与电极材料的兼容性更强,能有效减少充放电过程中的界面副反应,大幅延长电池使用寿命。

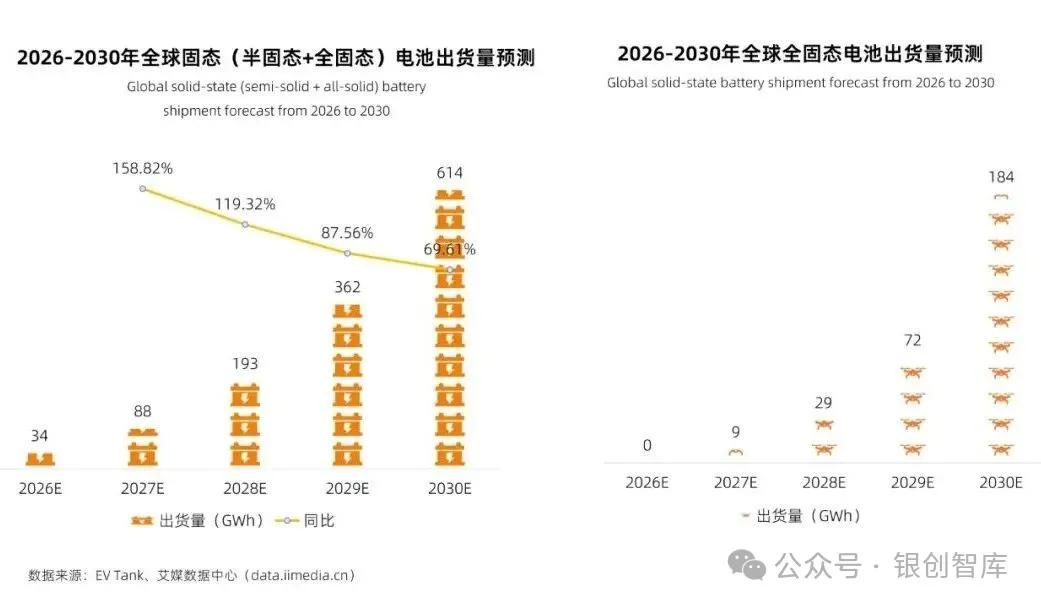

固态电池产业正加速迈入规模化增长期。数据显示,全球固态电池(含半固态、全固态)出货量预计将从 2026 年的 34GWh 飙升至 2030 年的 614GWh,市场规模呈指数级扩张。

技术落地层面呈梯度推进:半固态电池装车进展较快,已进入商业化验证阶段;全固态电池受材料与工艺成熟度限制,预计 2027 年启动小批量生产,多家车企同步计划开启小批量装车,当年其市场占比或达 10%,随技术成熟度提升,2030 年占比有望升至 30%。

2 固态电池产业链

2 固态电池产业链固态电池产业链上游主要包括锂、锆、锗、钴、镍、镧等矿产原材料供应商;中游为固态电池制造企业,包括电池厂商、固态电池初创企业和锂电材料厂商,负责固态电池的设计、研发和生产,是主导研发、推动产业化发展的核心力量;下游应用领域主要包括新能源汽车、储能系统和消费电子设备,对固态电池的高安全性、高能量密度特性有较高需求。

产业链上游分析

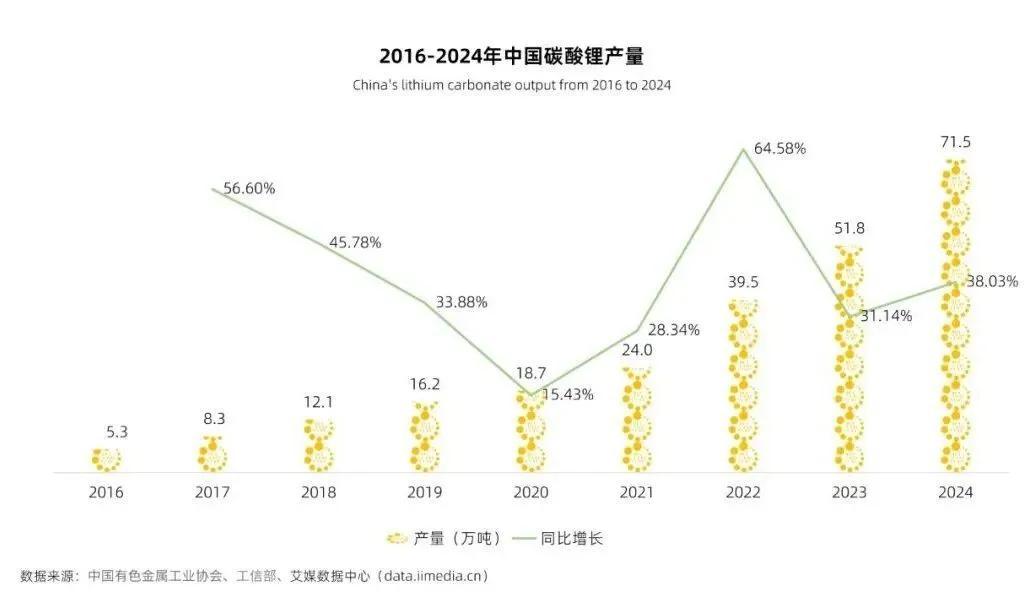

固态电池上游产业与液态锂电时代差异显著:液态锂电材料已高度成熟,而固态电池上游尚处快速迭代期,为新入局者留有窗口期。核心矿产中,锂、钴、镍是正极材料关键基础,直接影响电池能量密度与稳定性,其中锂的供应对行业发展尤为关键。

国内供应端支撑有力:2016-2024 年中国碳酸锂产量整体攀升,2024 年达 71.5 万吨,同比增长 38.03%。作为固态电池重要原料,碳酸锂产量的持续增长,将通过优化成本、稳定供应、驱动创新,为固态电池行业发展注入强劲动能。

全球锂行业当前呈现 “供给上调但过剩压力仍存” 态势。2024 年全球锂供给达 140.5 万吨 LCE,同比增 35.9%(增量 37.1 万吨 LCE),新增产能主要来自澳矿、非洲矿及南美盐湖。虽供给增长,但全球锂过剩格局已确定,2025-2026 年仍将按规划新增 44.3 万吨、42.8 万吨 LCE 产能。储量方面,2024 年中国以 300 万吨锂储量位列全球第四,矿型以盐湖与云母矿为主。

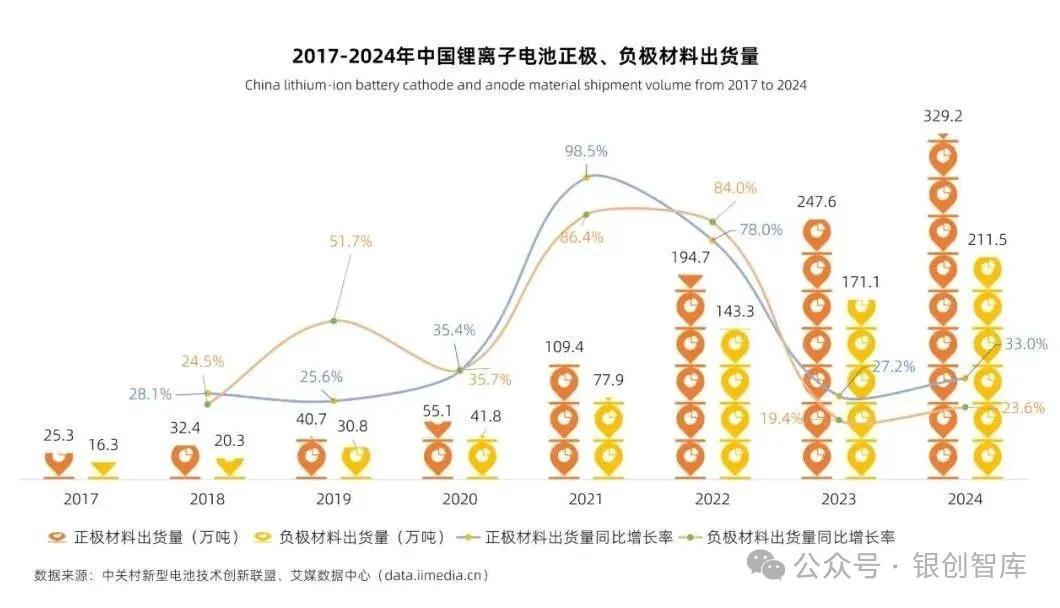

近年中国电池正、负极材料出货量持续攀升,为固态电池发展提供支撑。2024 年数据显示,锂离子正极材料出货 329.2 万吨(同比增 33.0%),负极材料出货 211.5 万吨(同比增 23.6%),二者双增筑牢原材料供应基础。

这一增长还带动产业发展:吸引资本与研发资源投入,加速材料技术迭代和产能优化,同时推动产业链协同,为电池产业尤其是固态电池领域注入强劲动力。

固态电池上游重点企业及其竞争力研究

注:以上内容来自市场公开信息整理,不构成任何投资建议

产业链中游分析

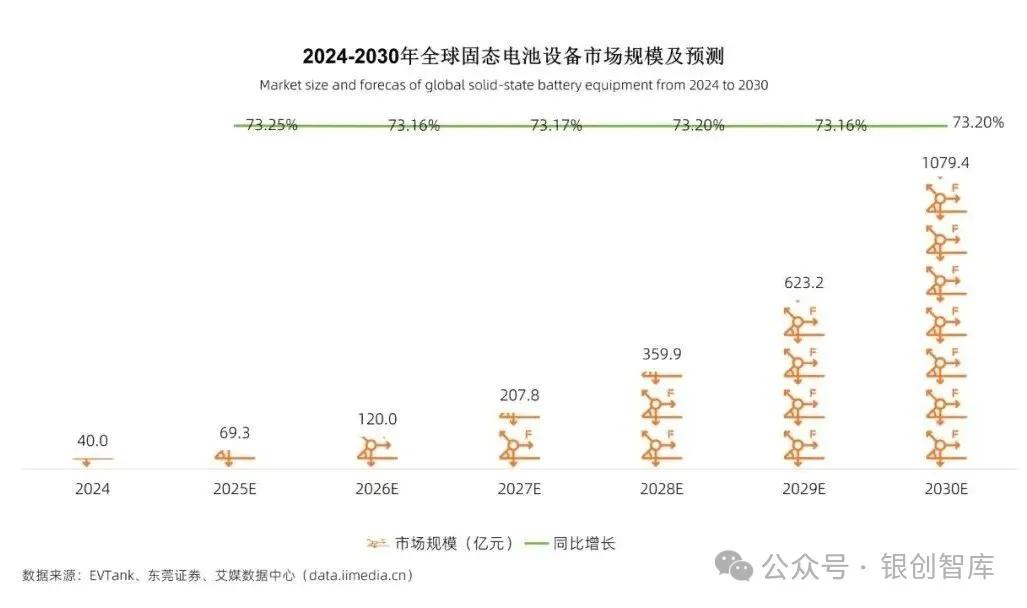

固态电池中游制造技术复杂、设备投资大,当前设备领域已进入加速增长期。2024 年全球固态电池设备市场规模 40.0 亿元,其中半固态占 38.4 亿元,全固态因处实验室中试阶段仅 1.6 亿元。

随产业化推进,预计 2030 年全球市场规模将飙升至 1079.4 亿元(年均复合增长率超 70%),全固态设备达 455 亿元(年均复合增长率超 150%)。未来生产线大规模建设潮将至,设备作为产业化前置环节,有望最先受益。

当前固态电池处中试阶段,单 GWh 设备价值量 5-6 亿元;未来随规模化量产及设备节拍、良率提升,有望降至 2.5 亿元 / GWh,进一步释放市场需求。

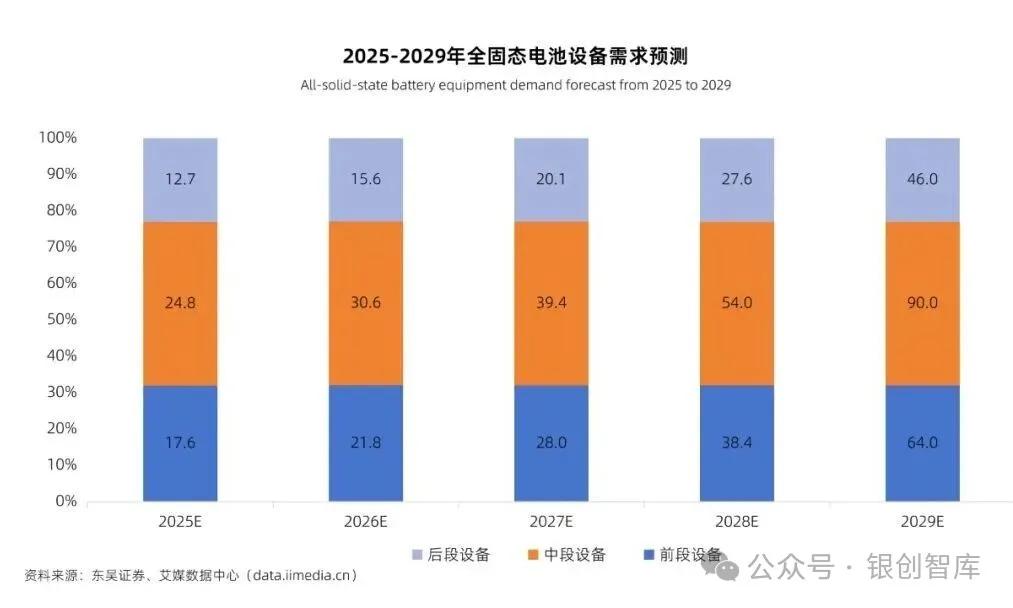

需求端,2025 年全球中试阶段固态电池设备需求将达 55.1 亿元,其中前段17.6亿元、中段24.8亿元、后段12.7亿元;预计2029年需求升至200亿元,前段、中段、后段分别达64.0亿元、90.0亿元、46.0亿元。

干法电极技术是固态电池制造核心环节,更是全固态电池产业化的关键,其中纤维化设备为核心增量设备,干混机、辊压机需迭代升级。与传统湿法工艺相比,干法电极前段设备差异显著:无需溶剂,省去匀浆、涂布工序,通过物理混合活性物质、导电剂与粘结剂制成自支撑膜。

具体而言,干法工艺需为纤维化环节新增定制设备,干混、辊压环节需对现有设备精细化改造;纤维化与辊压设备是核心,仅纤维化设备成本占比就超 30%。其核心难点在于将粘结剂处理成纳米级原纤维,对设备剪切能力和环境控制要求极高。当前主流纤维化设备有气流粉碎机(效率最高)、螺杆挤出机(良率更优)与开炼机三类。

全球主流电池厂商计划2027年左右小批量生产全固态电池。近年,国内外主流电池厂商及固态电池初创企业持续推进技术研发与应用,2024年下半年,主流厂商更是密集公布固态电池领域的最新进展与技术突破。

固态电池中游重点企业及其竞争力研究

注:以上内容来自市场公开信息整理,不构成任何投资建议

产业链下游分析

固态电池下游应用正从单一向多元延伸,凭借高能量密度、强安全性、长循环寿命优势,其在新能源汽车、eVTOL、人形机器人、智能手机及电力储能领域的潜力持续凸显,未来随技术突破与规模化生产,成本优势将进一步释放。

新能源汽车是核心发力点,车企加速布局全固态电池:工信部显示,多数头部车企预计其 2026 年装车、2027 年小批量生产。市场基础方面,2017-2024 年中国新能源汽车市场规模逐年增长,2024 年达 18.4 千亿元(同比增 60.0%),未来仍将快速上升。

艾媒咨询分析师指出,中国新能源车需求强劲,为固态电池提供广阔场景;而固态电池落地将提升新能源车续航与安全性,反哺市场,形成 “需求牵引技术、技术拉动增长” 的正向循环。

低空经济核心载体eVTOL对电池要求严苛(能量密度超 300Wh/kg、循环寿命 500 次以上),传统液态锂电池难达标,固态电池凭高能量密度、长循环寿命优势,有望成为其理想能源。

艾媒咨询数据显示,2022-2024 年中国低空经济市场规模持续上升,2024 年达 4807 亿元,预计 2035 年突破 3.5 万亿元。其中无人机物流、eVTOL 等领域对固态电池需求迫切,成其需求新增长极;而固态电池技术突破与应用,也将反哺低空经济,助力核心装备升级,推动产业高质量发展。

固态电池正惠及人形机器人领域。液态电池续航弱、安全性不足、体积重量大,难适配机器人轻量化需求,固态电池可有效破解这些痛点。

数据显示,2021-2027 年中国机器人行业市场规模持续攀升,2024 年达 2670.2 亿元(人形机器人年新增市场 2.3 万亿元),预计 2027 年将接近 6000 亿元。随仓储物流 AGV、服务配送机器人等场景拓展,市场对高能量密度、长续航固态电池的需求与技术要求显著提升。

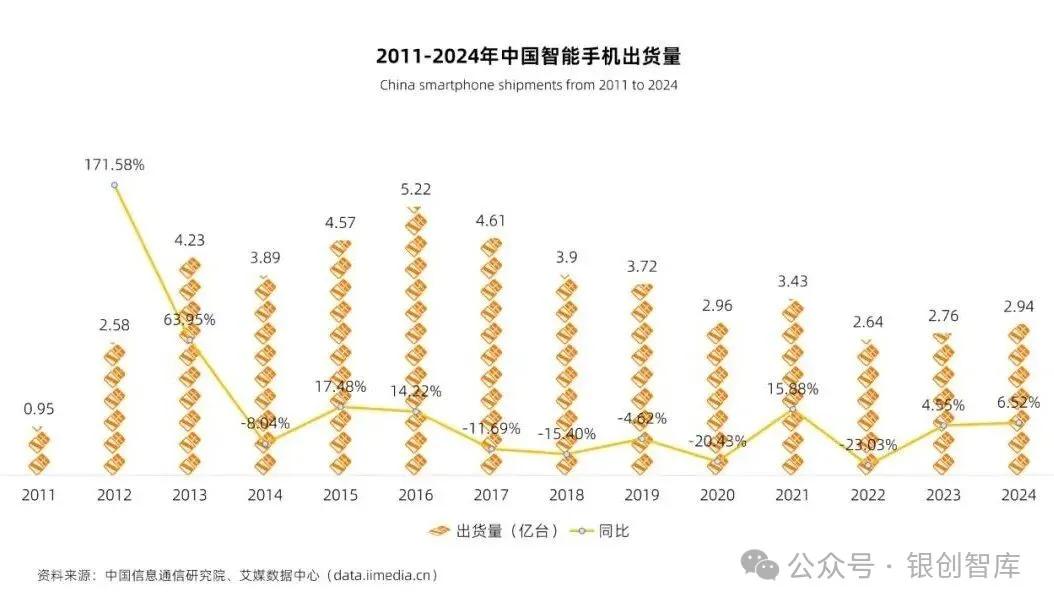

智能手机领域,固态电池有望激活饱和市场。数据显示,2011-2024 年中国智能手机出货量先增后稳,2016 年达 5.22 亿台峰值后波动,市场渐趋饱和,消费者换机更理性,对电池续航要求更高。固态电池高能量密度、强安全性的优势,应用后可大幅提升手机续航与安全,契合消费痛点,或激发新换机需求,为手机市场注入增长动力。

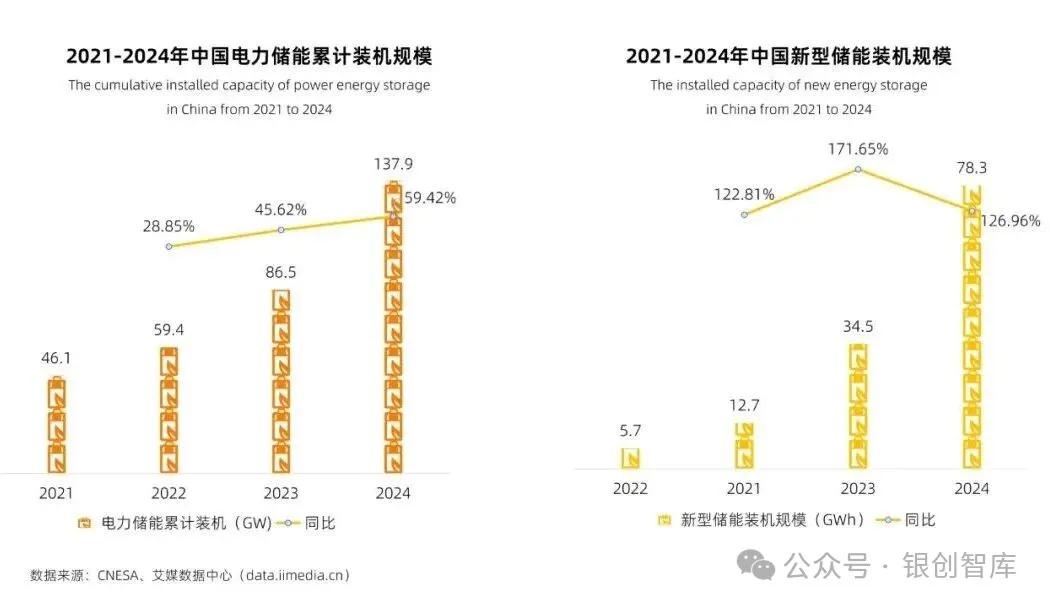

全球能源转型下,中国电力储能市场爆发为固态电池发展提供契机。2024 年中国电力储能累计装机 137.9GW(同比增 59.42%),新型储能装机 78.3GWh(同比增 126.96%),庞大需求推动固态电池技术迭代。

储能对电池寿命、安全性的高要求,倒逼固态电池在延长循环寿命、降低热失控风险上突破;其性能提升既适配储能需求,又反哺动力电池等领域,形成正向循环。同时,储能扩张带动固态电池产业链协同,推动核心材料到设备回收体系完善,二者深度绑定、相互赋能,为固态电池拓展广阔空间。

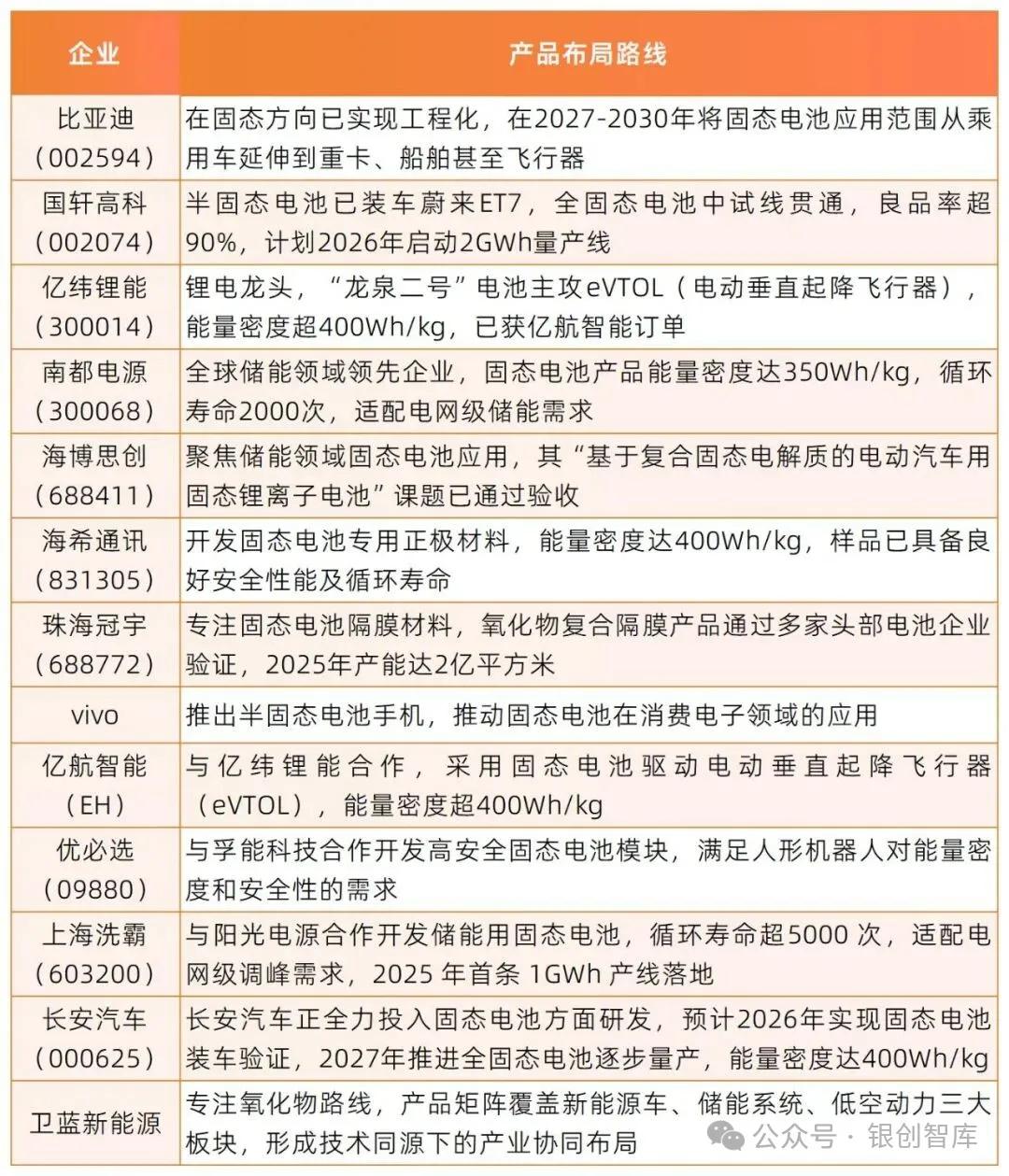

固态电池下游重点企业及其竞争力研究

注:以上内容来自市场公开信息整理,不构成任何投资建议

3 机遇与挑战固态电池凭借高能量密度、强安全性、长循环寿命三大优势,解决了液态锂电池的续航、安全、寿命痛点,成为新能源领域技术迭代与产业升级的核心突破口,为新能源汽车、储能、低空经济等领域提供支撑。

当前产业仍处早期,三大风险不容忽视:一是核心材料、生产工艺、测试认证等关键环节可能因技术瓶颈或流程延误拖慢进度;二是材料路线 “多路径并行”,若非硫化物路线实现突破,将冲击硫化物路线布局企业;三是商业化依赖下游需求,新兴领域需求释放慢或核心场景增长乏力,会延缓规模化进程。

企业若想抢占先机,需从三方面发力:技术上保持前瞻,平衡主流路线深耕与多元技术储备;市场上聚焦核心场景,同步拓展潜在领域;产业协同上加强上下游合作,共同应对不确定性,推动产业从 “有潜力” 向 “有价值” 转化。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子