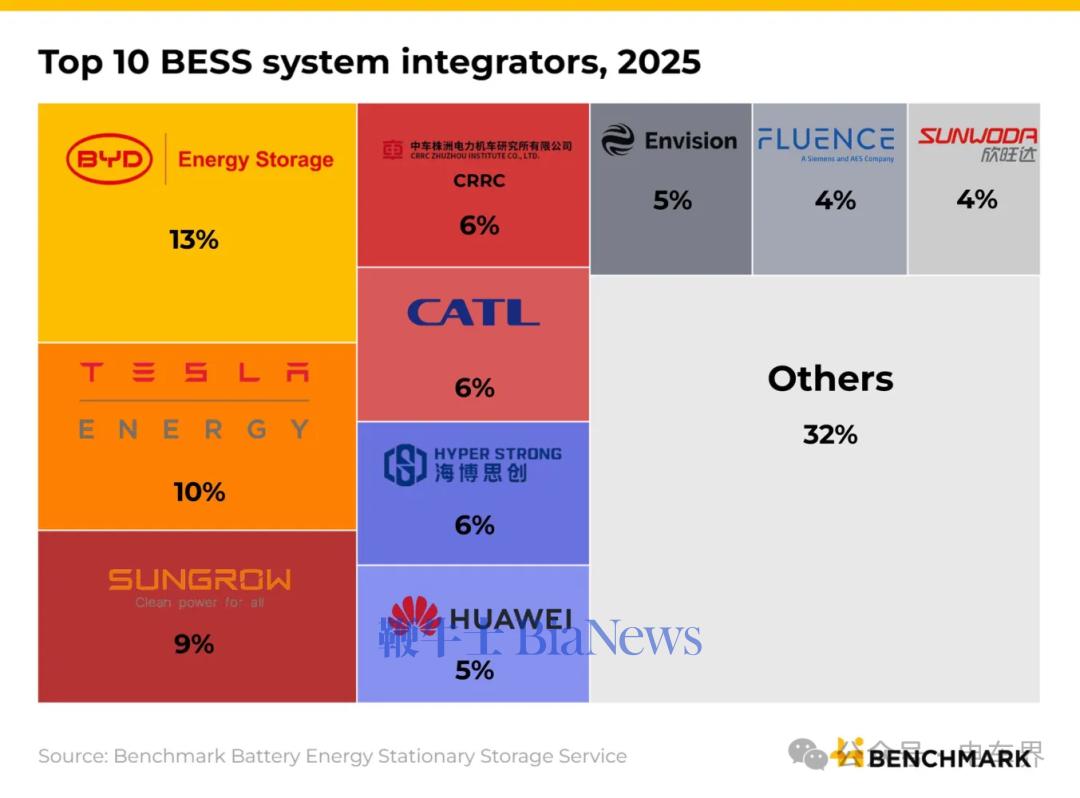

据electrek报道,BenchmarkMineralIntelligence最新数据显示,2025年比亚迪超越特斯拉,登顶全球最大电池储能系统(BESS)集成商,全球市场占有率达13%,特斯拉为10%。

这一格局变动,终结了特斯拉连续两年(2023—2024年)占据储能装机量榜首的地位,中国储能厂商如今主导高速扩张的固定式储能市场。

出货量:比亚迪超60吉瓦时领先特斯拉

根据基准机构固定式电池储能业务数据,2025年比亚迪全球储能系统出货量超60吉瓦时,位居全球储能系统集成商首位;特斯拉同期出货46.7吉瓦时,同比增长49%,但仍未能追上比亚迪的快速扩张步伐。

阳光电源以9%的市占率位列第三;中车株洲所、宁德时代、海辰储能三家中国企业市占率均为6%,并列第四;华为、远景能源各占5%,弗伦斯(Fluence)、欣旺达各占4%,跻身全球前十。

前十储能系统集成商中,有8家为中国企业;西门子与美国AES集团合资的弗伦斯,是除特斯拉外唯一上榜的西方企业。特斯拉也正扩大其在华储能产能,抢抓市场红利。

全球储能市场一年近乎翻倍

市场大背景进一步凸显比亚迪崛起的意义。基准机构与InfoLink数据显示,2025年全球电池储能系统装机量大涨51%,约315吉瓦时;固定式储能电芯出货量近乎翻倍,突破600吉瓦时。

中国是此次增长的核心驱动力。仅2025年12月,中国大型储能装机量便达65吉瓦时,超过美国全年储能装机总量。

比亚迪在储能领域的崛起,复刻了其电动车赛道的发展轨迹——此前比亚迪已在全球纯电动车市占率上超越特斯拉。依托垂直整合模式(自研自产刀片磷酸铁锂电芯),比亚迪形成了特斯拉难以复制的结构性成本优势。

比亚迪浩瀚对标特斯拉Megapack

强势的新品布局助力比亚迪登顶。2025年9月,比亚迪推出浩瀚储能系统,标准版容量14.5兆瓦时,约为特斯拉Megapack巨型储能柜的3倍,20英尺集装箱版本容量为10兆瓦时。

浩瀚系统已落地重大海外项目,其中包括与沙特电力公司合作、总规模12.5吉瓦时的巨型储能项目,属于全球规模最大的电网级电池储能项目之一。

作为应对,特斯拉同月发布Megapack3与Megablock储能产品,搭载2.8升规格电芯,单台容量约5兆瓦时,较第二代3.9兆瓦时实现提升。

特斯拉同步扩建休斯顿超级储能工厂,目标2026年末实现50吉瓦时年产能;近期还与LG新能源敲定43亿美元磷酸铁锂电池采购协议,自2027年8月起为Megapack3供应电芯。

垂直整合的核心优势

基准机构数据揭示行业重要趋势:垂直整合厂商(同时自研电芯与储能系统)与向第三方采购电芯的纯系统集成商,市场格局正在重塑。

2023年以来,受电池价格下跌、电芯产能扩张影响,储能系统厂商可选电芯范围扩大,垂直整合型企业整体市占率持续下滑。

阳光电源、中车株洲所、海辰储能等纯集成商,合计市占率从2023年的20%升至2025年上半年的30%。

但比亚迪是特例。作为垂直整合企业,比亚迪依旧登顶全球储能市场,体现出其极强的成本控制与规模化生产优势。

2025年前三季度,比亚迪电池业务产能已达113吉瓦时,同时供给旗下电动车业务与高速增长的储能业务。

反观特斯拉,其Megapack储能柜电芯采购自宁德时代、比亚迪,未来还将采购LG新能源电芯,这意味着特斯拉在储能领域的竞争,需要直接从头号竞争对手手中采购电池。(转载自电车界)

![特斯拉又降价了但是是通过降贷款利息来实现[打脸]为什么不直接降车价每次去商](http://image.uczzd.cn/14882805262346917114.jpg?id=0)