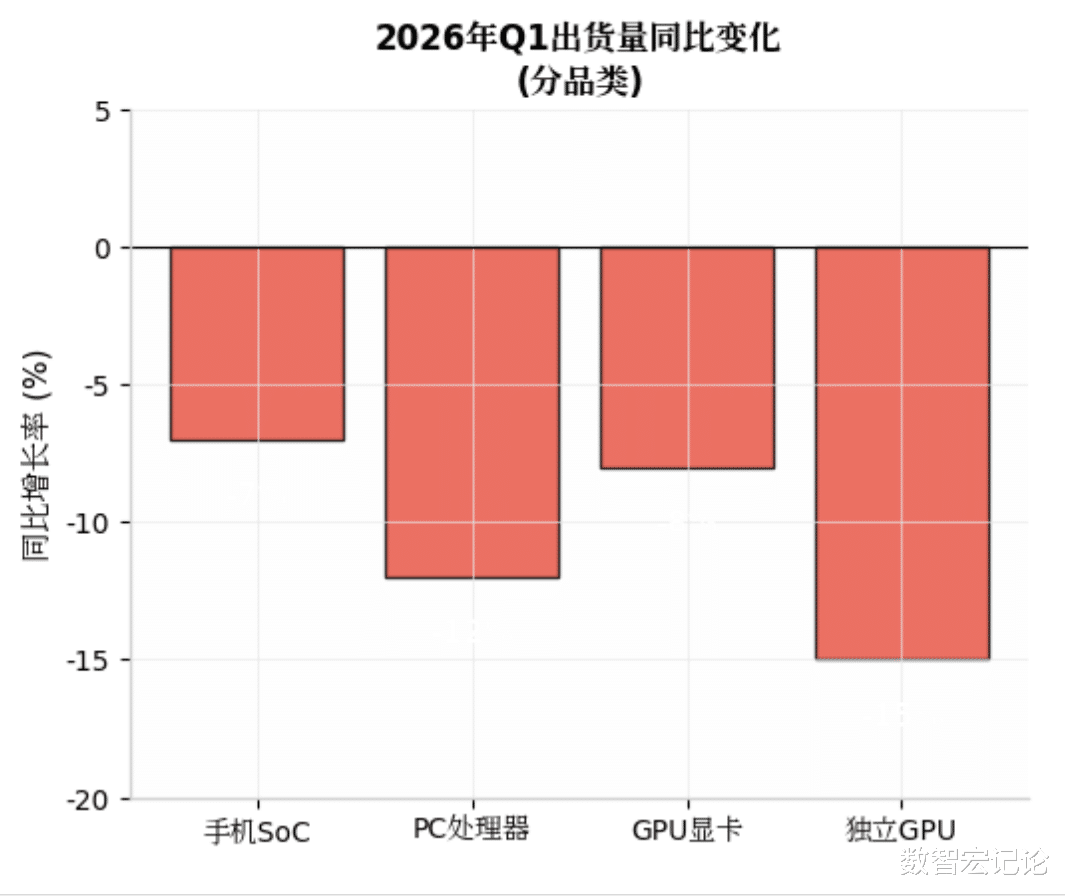

2026年第一季度,全球半导体市场呈现“头部集中、品类分化”的发展态势,受AI算力需求提升、消费电子需求疲软、供应链成本波动及技术迭代加速等因素影响,手机芯片、PC处理器、GPU显卡三大核心品类的市场格局出现明显调整。

头部厂商凭借技术优势、产能控制及生态协同,进一步巩固市场地位,中小厂商生存空间持续被挤压。

以下结合Counterpoint、IDC、JPR、SemiAnalysis、Omdia等权威机构最新报告(截至2026年4月15日),分品类拆解详细份额数据,兼顾全球与中国市场、出货量、同比变化、主力产品线及核心趋势。

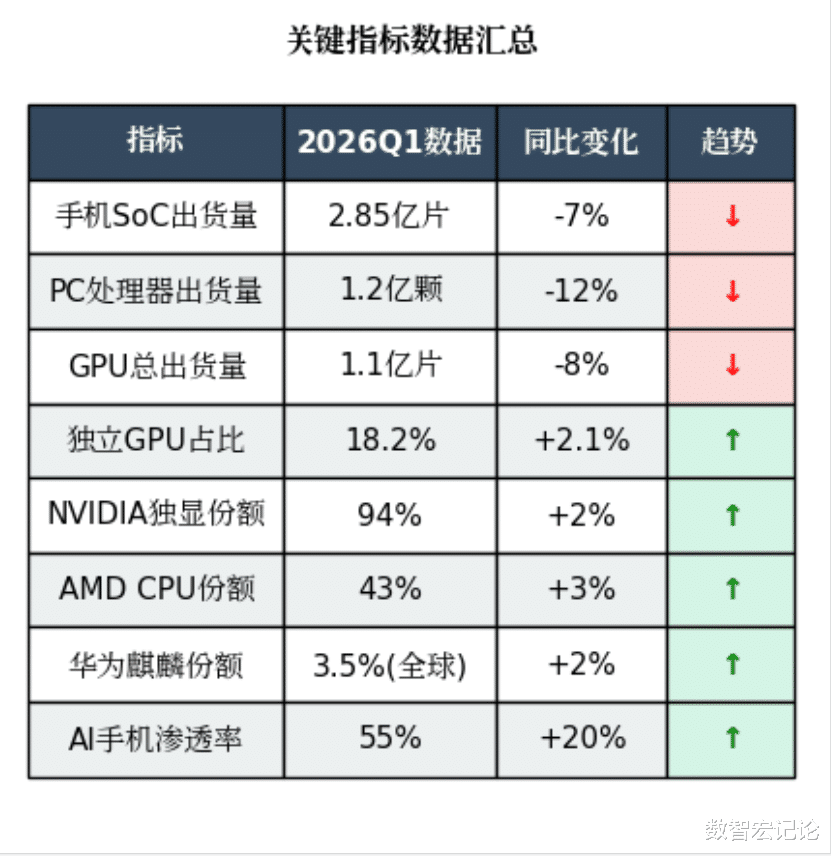

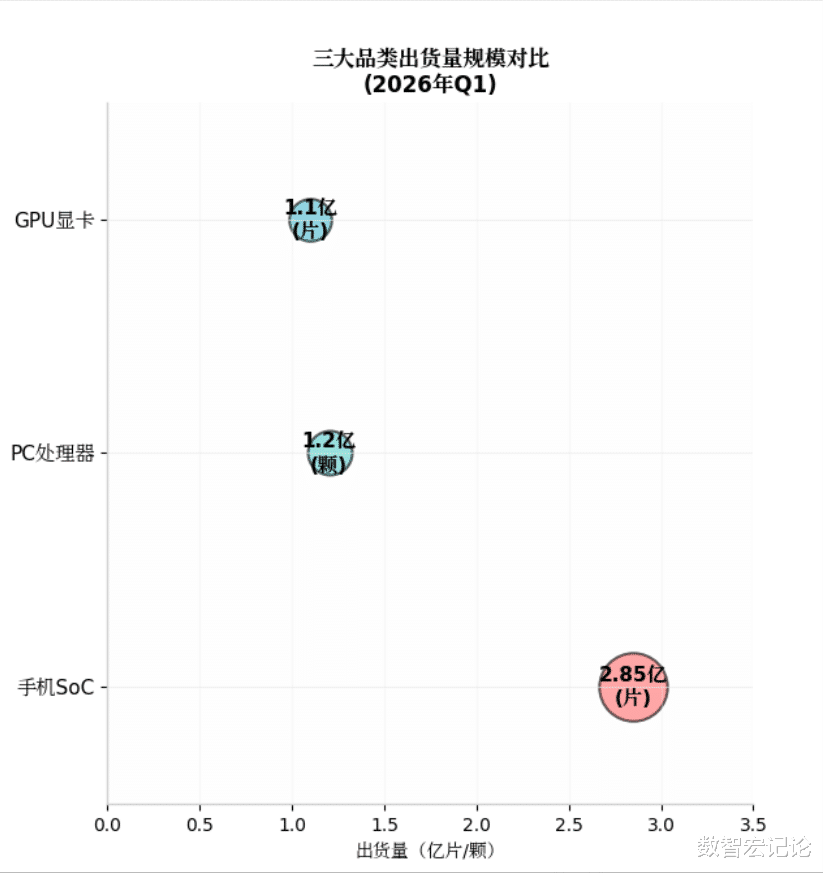

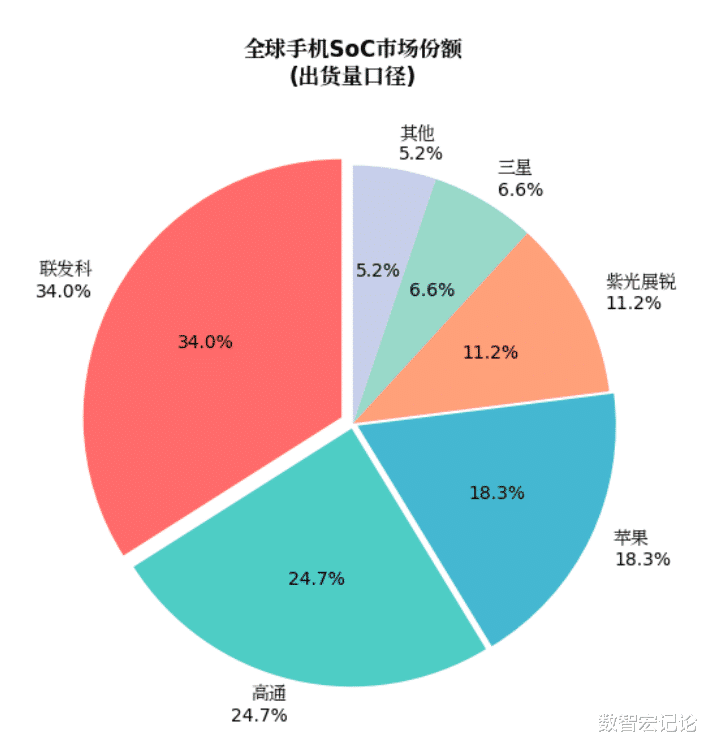

2026年Q1,全球智能手机SoC总出货量约2.85亿片,同比下滑7%,核心受全球智能手机出货量疲软、入门级市场萎缩及内存价格上涨、供应受限等因素影响,尽管出货量下滑,但市场总收入实现两位数增长,主要得益于单设备半导体含量增加及芯片平均售价提升。

行业呈现“联发科领跑、高通承压、苹果逆势、三星回暖”的格局,中国市场与全球市场格局存在明显差异,国产芯片逐步复苏。

全球手机SoC市场集中度较高,前五大厂商合计占据94.8%的市场份额,剩余份额被华为麒麟、小米澎湃等厂商瓜分,具体明细如下:

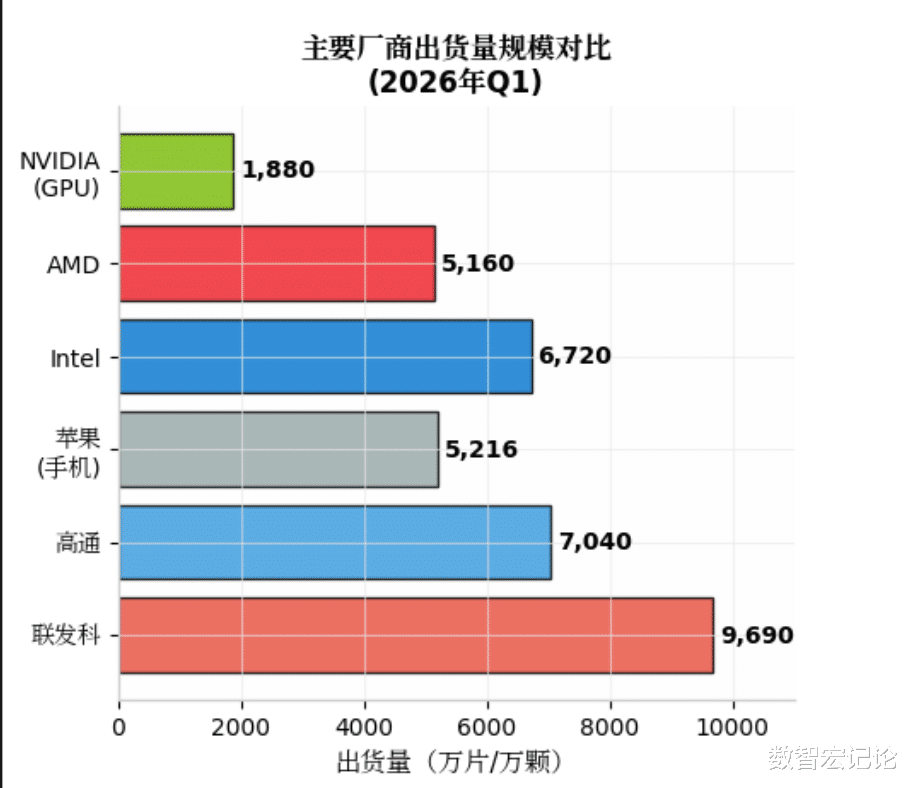

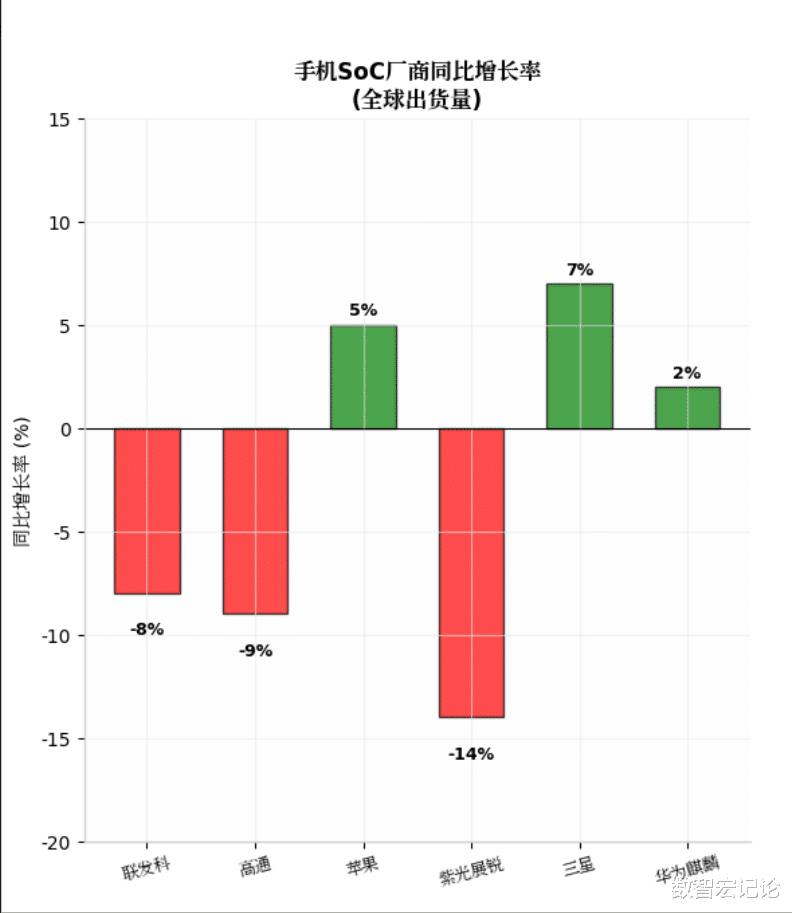

联发科(MediaTek):全球份额34.0%,同比下滑8%,出货量约9690万片,稳居全球第一。核心优势集中在中低端市场,海外市场(印度、东南亚、拉美)表现强势,同时逐步向高端市场渗透,但其高端机型竞争力仍不及高通、苹果,受全球入门级手机需求萎缩影响,份额出现小幅下滑。

高通(Qualcomm):全球份额24.7%,同比下滑9%,出货量约7040万片,排名第二。是安卓旗舰手机的核心芯片供应商,高端市场占据主导地位,但受安卓手机出货量下滑、联发科中端机型挤压,以及苹果高端机型份额提升影响,整体份额下滑明显,是头部厂商中降幅最大的品牌之一。

苹果(Apple A系列):全球份额18.3%,同比增长5%,出货量约5216万片,排名第三。芯片仅自用,高端市场认可度极高。

紫光展锐(Unisoc):全球份额11.2%,同比下滑14%,出货量约3192万片,排名第四。主要聚焦入门级智能手机、功能机及新兴市场,受入门级市场萎缩、白牌厂商出清影响,份额下滑幅度较大,是前五大厂商中降幅最大的品牌。

三星(Exynos):全球份额6.6%,同比增长7%,出货量约1881万片,排名第五,是前五大厂商中唯一实现同比正增长的品牌,芯片主要自用(搭载于三星Galaxy系列手机),少量外销,凭借2nm制程技术优势,在高端市场斩获更多份额。

其他厂商:合计份额5.2%,同比基本持平,主要包括华为麒麟、小米澎湃等。其中华为麒麟芯片主要自用,份额约3.5%,出货量小幅回升,同比增长2%;小米澎湃芯片仍处于迭代阶段,份额不足1%,主要搭载于小米中端机型,市场影响力有限。

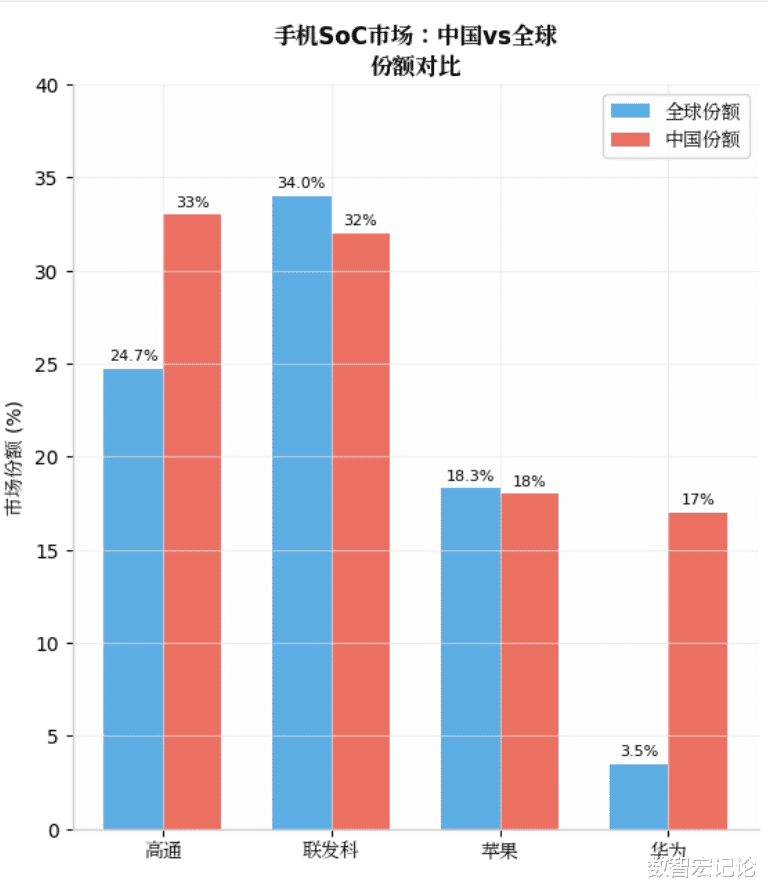

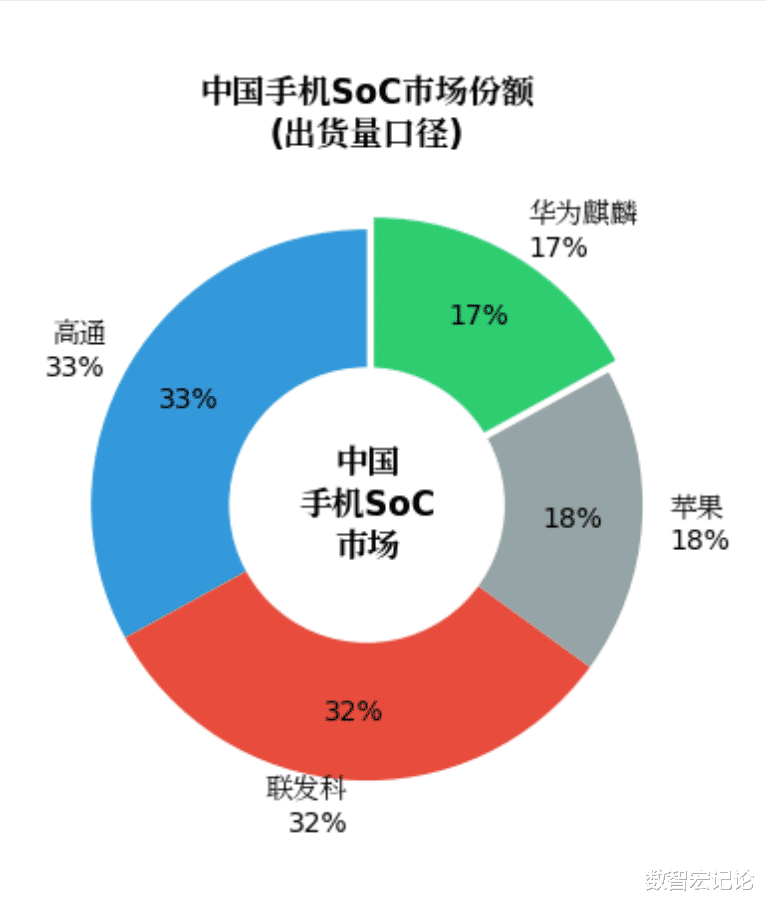

2026年Q1,中国手机SoC总出货量约1.2亿片,同比下滑5%,市场格局与全球差异显著,国产芯片(联发科、紫光展锐、华为麒麟)合计份额超60%,具体明细如下:

高通(Qualcomm):中国市场份额33%,同比下滑6个百分点,出货量约3960万片,排名第一。占据国内安卓旗舰手机市场主导地位,但受华为麒麟复苏、联发科中端机型挤压,份额出现明显下滑,出货量同比减少18%。

联发科(MediaTek):中国市场份额32%,同比提升3个百分点,出货量约3840万片,排名第二。聚焦中端市场,凭借高性价比优势,获得小米、OPPO、vivo等国内主流手机厂商青睐,出货量同比增长8%,表现相对稳健。

苹果(Apple A系列):中国市场份额18%,同比提升4个百分点,出货量约2160万片,排名第三。实现同比23%的高速增长,成为本季度中国市场增长最快的头部芯片厂商,在6000元以上高端市场,苹果芯片支撑的iPhone机型占据45%的份额,优势极其明显。

华为麒麟:中国市场份额17%,与去年同期持平,出货量约2040万片,排名第四。芯片仅自用,凭借国产化优势及鸿蒙生态协同,出货量同比微增2%,复苏势头明显,主要聚焦中高端市场,与苹果、高通形成三足鼎立之势。

其他厂商:市场占比持续收缩,主要包括紫光展锐、小米澎湃等,其中紫光展锐在国内入门级市场仍有少量出货,但份额已不足1%,小米澎湃芯片目前仅小范围搭载,对市场格局影响较小。

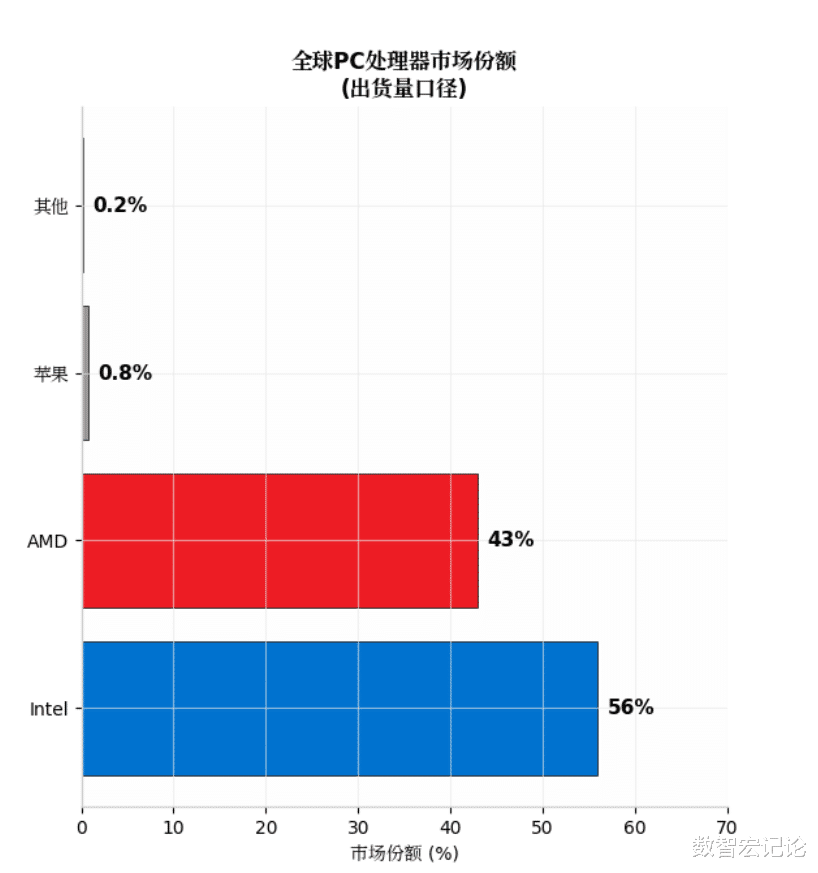

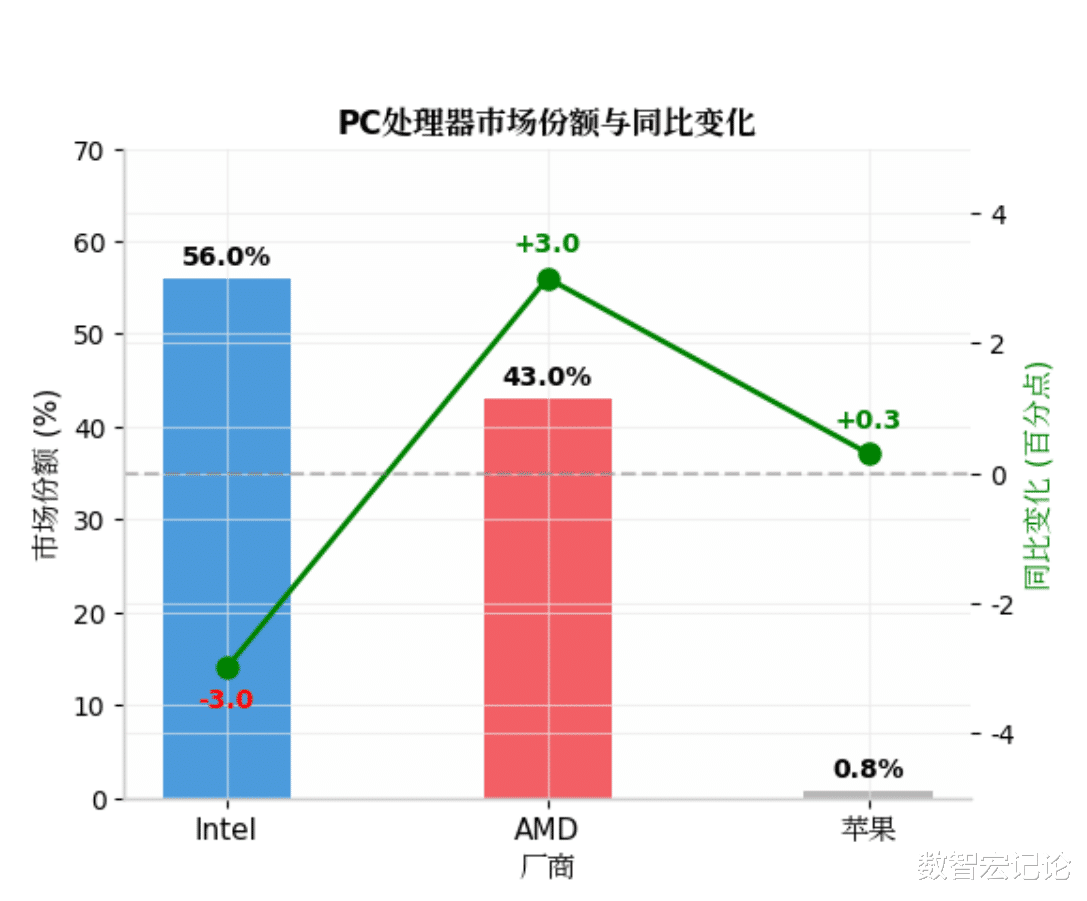

2026年Q1,全球PC处理器总出货量约1.2亿颗,同比下滑12%,核心受全球PC市场需求疲软、DIY装机市场萎缩影响,其中消费级CPU销量暴跌47%,市场呈现“Intel与AMD双寡头垄断、苹果自研芯片稳步提升”的格局,双寡头竞争愈发激烈,AMD凭借高性价比和平台兼容性,持续缩小与Intel的差距,苹果则依托Mac生态,在高端PC市场稳步扩张。

(一)全球市场份额(按出货量口径,IDC+Investopedia+SemiAnalysis综合)全球PC处理器市场集中度极高,Intel与AMD合计占据99%以上的市场份额,苹果自研M系列芯片仅用于自家Mac产品,份额逐步提升,具体明细如下:

Intel(英特尔):全球份额56%,同比下滑3个百分点,出货量约6720万颗,稳居全球第一。主力产品线为Core Ultra系列(高端)、Core i5/i7/i9系列(中高端)、Celeron/Pentium系列(入门级),覆盖台式机、笔记本、工作站全场景,核心优势在于品牌积淀、渠道完善及企业级市场粘性,但受AMD Ryzen系列挤压,消费级市场份额持续下滑,尤其是在DIY市场,份额不足11%,定价偏高、产能向企业级倾斜是其核心短板。

AMD(超威半导体):全球份额43%,同比提升3个百分点,出货量约5160万颗,排名第二。主力产品线为Ryzen 7000/9000系列(中高端)、Athlon系列(入门级)、EPYC系列(工作站/服务器),凭借高性价比、平台兼容性及性能优势,持续抢占Intel市场份额,尤其是在消费级市场表现突出,在亚马逊美国站,AMD以86.1%的份额领跑,销量约23000颗,均价281美元,低于Intel的313美元,其产品线覆盖入门级至高端,AM4老平台与AM5新平台分庭抗礼,适配不同预算用户需求,成为市场增长的核心动力。

苹果(Apple M系列):全球份额0.8%,同比提升0.3个百分点,出货量约96万颗,排名第三。芯片仅自用,凭借低功耗、高性能及与macOS的生态协同优势,在高端PC市场(单价$1000+)份额较高。

其他厂商:合计份额0.2%,主要包括龙芯、兆芯等国产厂商,主要聚焦国内政务、军工等特殊领域,出货量极少,对全球市场格局无实质性影响,目前仍处于技术迭代阶段,尚未进入消费级主流市场。

2026年Q1,中国PC处理器总出货量约4200万颗,同比下滑15%,市场格局与全球基本一致,但国产处理器在特殊领域有一定突破,具体明细如下:

Intel:中国市场份额58%,同比下滑2个百分点,出货量约2436万颗,排名第一。核心依托Core Ultra系列、Core i5/i7系列,占据国内企业级、消费级主流市场,尤其是在笔记本、工作站领域,与联想、惠普、戴尔等PC厂商合作紧密,但受AMD Ryzen系列挤压,消费级、DIY市场份额持续下滑,DIY市场份额不足10%,终端价格竞争力不足。

AMD:中国市场份额41%,同比提升2个百分点,出货量约1722万颗,排名第二。主力产品线为Ryzen 9000系列、Ryzen 7000系列,凭借高性价比优势,获得国内DIY用户、游戏用户青睐,同时逐步渗透企业级市场,与联想、华硕等国内PC厂商合作推出定制机型,在消费级市场的份额持续提升,尤其是入门级、中高端市场,竞争力显著优于Intel,DIY市场份额超90%,成为绝对主导。

苹果(Apple M系列):中国市场份额0.7%,同比提升0.2个百分点,出货量约29.4万颗,排名第三。主要依托MacBook系列产品,聚焦高端消费级、创意设计领域,受苹果生态用户粘性影响,出货量稳步提升,但因产品定价较高,市场受众有限,份额提升速度较慢,主要集中在一二线城市的高端用户群体。

国产厂商(龙芯、兆芯等):合计份额0.3%,同比提升0.1个百分点,出货量约12.6万颗,主要聚焦政务、教育、军工等特殊领域,依托国产化政策扶持,出货量稳步提升,但技术水平与Intel、AMD仍有较大差距,尚未进入消费级主流市场,主要用于定制化PC产品。

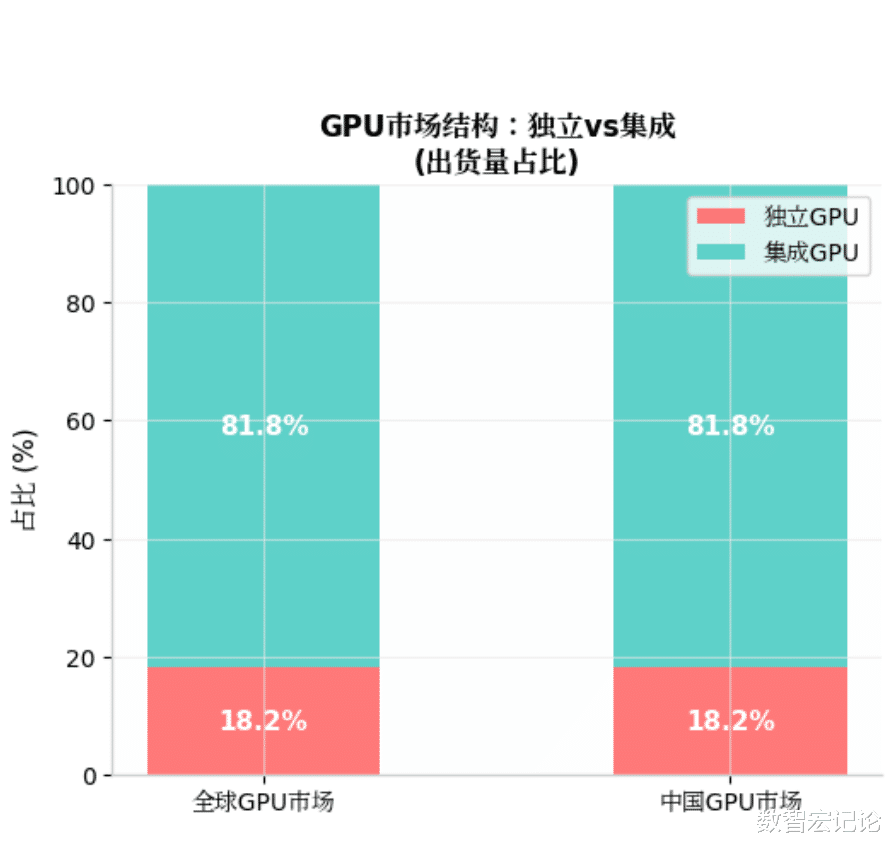

三、全球GPU显卡(含独立GPU、集成GPU)份额详细数据2026年Q1,全球GPU显卡总出货量约1.1亿片,同比下滑8%,其中集成GPU出货量占比超80%,占据绝大部分市场份额;独立GPU出货量约2000万片,同比下滑15%,但市场规模持续扩大,预计2026年全球GPU市场规模将达2400亿美元,2026-2031年复合增长率达25.61%,独立GPU以26.41%的复合增长率快速推进,行业呈现“NVIDIA绝对垄断、AMD持续承压、Intel艰难突围”的格局,AI算力需求成为驱动独立GPU增长的核心动力,同时游戏场景需求疲软拖累整体出货量。

全球GPU市场分为独立GPU和集成GPU两大板块,两大板块格局差异显著,具体明细如下:

独立GPU(桌面端+移动端,不含服务器GPU)

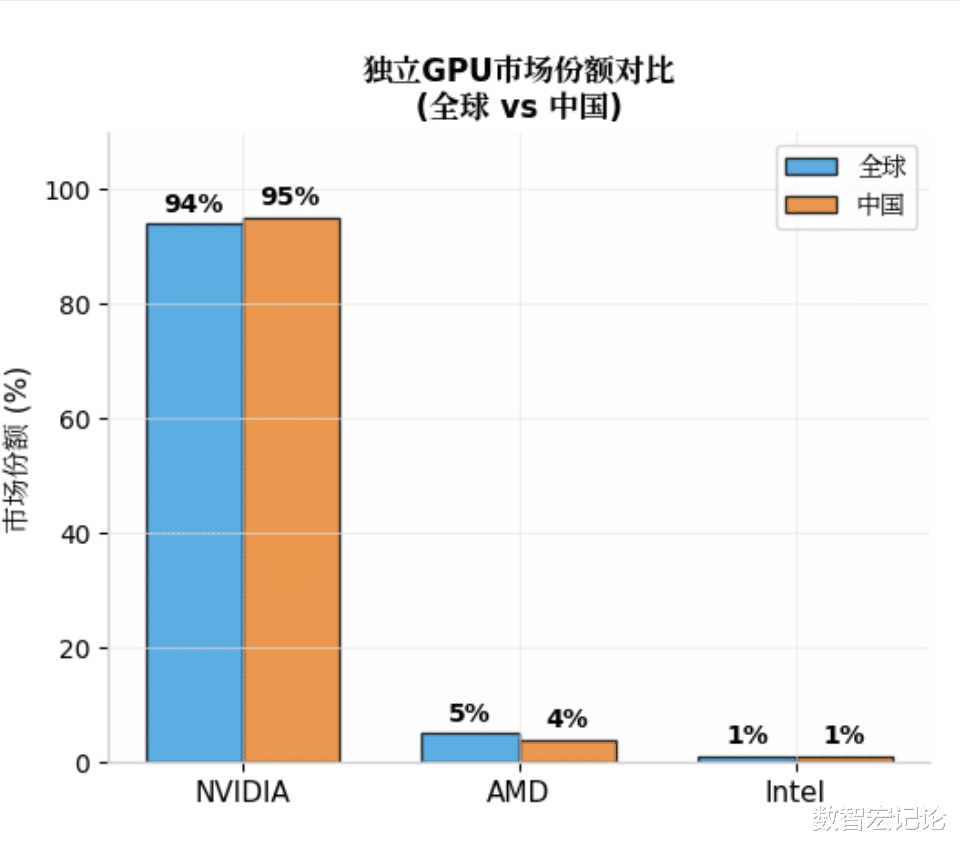

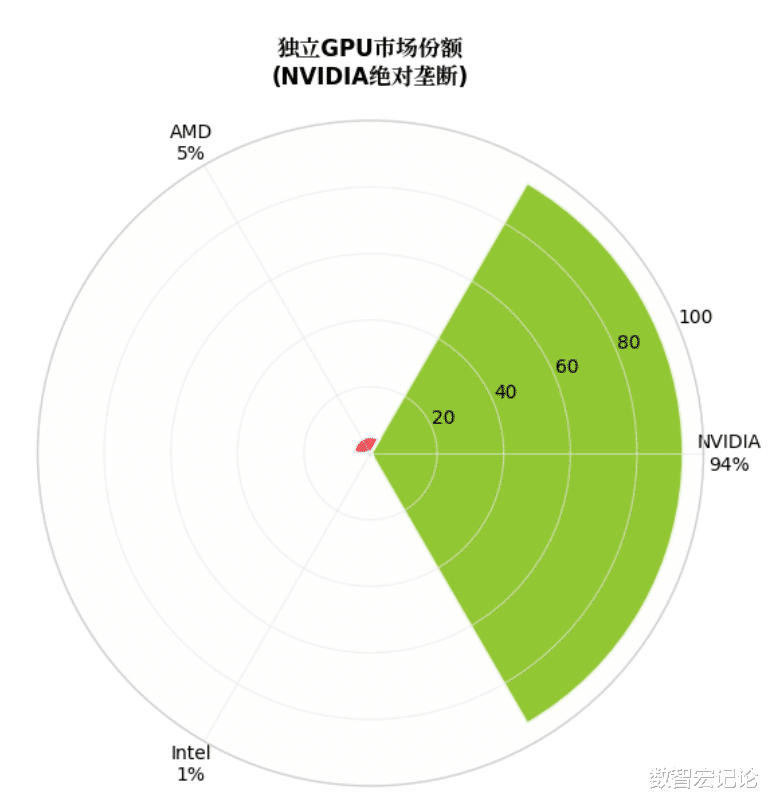

全球独立GPU市场集中度极高,NVIDIA实现绝对垄断,AMD份额持续下滑,Intel难以形成有效竞争,前三大厂商合计占据100%市场份额,具体如下:

(1)NVIDIA(英伟达):全球份额94%,同比提升2个百分点,出货量约1880万片,稳居全球第一,实现绝对垄断,较2026年Q1的92%份额进一步提升,单季度增长1.6个百分点。主力产品线为RTX 50系列,核心优势在于AI算力、游戏性能及软件生态,同时凭借VVP内存采购价优势,在AI和游戏显卡市场进一步扩大领先,不仅占据游戏GPU市场主导地位,还在AI推理、AI创作等场景占据绝对优势,尤其是AI数据中心对GPU的需求,进一步拉动其出货量增长,是独立GPU市场增长的核心动力,几乎垄断高端独立GPU市场(单价$300+),份额超95%,其中RTX 50系列成为出货量核心支柱,带动整体份额持续提升。

(2)AMD(超威半导体):全球份额5%,同比下滑3个百分点,出货量约100万片,排名第二,创下该公司及其前身ATI的历史新低。主力产品线为RX 9000系列,主要聚焦中低端游戏GPU市场,受NVIDIA RTX 50系列挤压,产品竞争力不足,出货量持续下滑,单季度出货量从2026年Q1的74万张进一步下滑,市场份额持续萎缩,仅在中低端市场(单价$300以下)有少量份额,高端市场几乎无竞争力,难以与NVIDIA抗衡,且集成GPU业务的良好表现无法弥补独立GPU业务的惨淡。

(3)Intel(英特尔):全球份额1%,同比持平,出货量约20万片,排名第三。主力产品线为Arc系列,主要聚焦中端游戏GPU市场,产品定位尴尬,性能不及NVIDIA同价位产品,价格高于AMD同价位产品,且软件生态不完善,市场认可度极低,未能在主流独显市场取得突破,仅在部分细分场景有少量出货,对整体市场格局无实质性影响,难以形成有效竞争,2025年以来几乎未获得实质性市场份额提升,始终处于行业边缘地位。

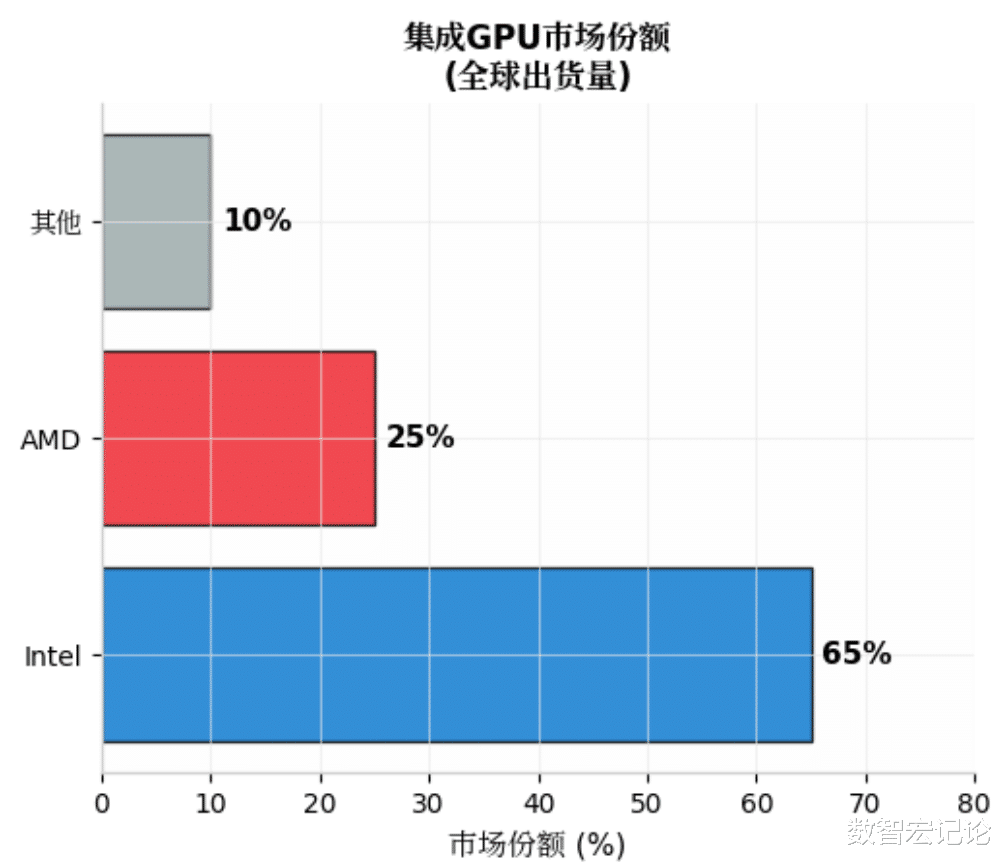

集成GPU(含CPU集成、主板集成)

集成GPU主要用于入门级台式机、笔记本,核心依托CPU厂商,Intel占据绝对主导地位,具体如下:

(1)Intel:全球份额65%,同比下滑1个百分点,出货量约5720万片,稳居全球第一。集成GPU主要集成于Intel Core系列、Celeron系列CPU,适配入门级办公、影音娱乐场景,凭借Intel CPU的市场份额优势,占据集成GPU市场主导地位,核心优势在于兼容性、稳定性及低成本,适配大多数入门级PC产品,是集成GPU市场的核心供给方,受AMD CPU份额提升影响,集成GPU份额出现小幅下滑,但仍保持绝对主导。

(2)AMD:全球份额25%,同比提升1个百分点,出货量约2200万片,排名第二。集成GPU主要集成于AMD Ryzen系列、Athlon系列CPU,凭借AMD CPU份额提升,集成GPU出货量稳步增长,核心适配入门级游戏、办公场景,性能略优于同级别Intel集成GPU,在入门级游戏PC市场有一定优势,随着AMD CPU份额持续提升,集成GPU份额有望进一步增长,与Intel的差距逐步缩小。

(3)其他厂商(苹果、联发科等):合计份额10%,同比持平,出货量约880万片。其中苹果M系列芯片集成GPU,仅用于自家Mac产品,份额约5%,凭借低功耗、高性能优势,在苹果生态内占据主导地位;联发科集成GPU主要用于平板、低端笔记本,份额约3%;其他厂商合计份额2%,出货量极少,对市场格局无影响,主要聚焦低端嵌入式设备场景。

2026年Q1,中国GPU显卡总出货量约3850万片,同比下滑10%,其中独立GPU出货量约700万片,同比下滑18%,集成GPU出货量约3150万片,同比下滑8%,市场格局与全球基本一致,但国产GPU有少量突破,具体明细如下:

独立GPU

(1)NVIDIA:中国市场份额95%,同比提升2个百分点,出货量约665万片,排名第一,垄断优势较全球市场更为明显。主力产品线为RTX 50系列、RTX 40系列(清库存),核心需求来自游戏用户、AI创作用户及AI小批量推理场景,国内电竞行业持续升温,进一步拉动游戏GPU出货量,同时AI技术普及,推动AI创作场景需求增长,高端独立GPU(单价¥3000+)份额超96%,几乎占据全部高端市场,受内存涨价影响,其成本优势进一步凸显,份额持续提升,是国内独立GPU市场的绝对主导者,国内主流DIY装机、游戏本均以NVIDIA GPU为主。

(2)AMD:中国市场份额4%,同比下滑3个百分点,出货量约28万片,排名第二。主力产品线为RX 9000系列、RX 7000系列(清库存),主要聚焦中低端游戏市场(单价¥3000以下),受NVIDIA挤压,出货量持续下滑,仅在部分性价比用户群体中有少量需求,国内PC厂商搭载AMD独立GPU的机型较少,市场认可度较低,份额持续萎缩,与NVIDIA的差距进一步扩大,几乎难以形成有效竞争,线下装机市场出货量极少,主要依赖线上渠道的小众用户群体。

(3)Intel:中国市场份额1%,同比持平,出货量约7万片,排名第三。主力产品线为Arc系列,主要通过线上渠道销售,市场认可度极低,仅在部分细分游戏场景、入门级办公场景有少量出货,国内PC厂商几乎不搭载Intel独立GPU,难以形成市场影响力,份额始终维持在1%左右,未能实现突破,且短期内难以撼动NVIDIA、AMD的市场地位,尤其是在国内游戏用户群体中,认可度极低,出货量持续低迷。

(4)国产GPU(壁仞、沐曦、景嘉微等):合计份额0.1%,出货量约0.7万片,主要聚焦政务、军工、AI推理等特殊领域,依托国产化政策扶持,出货量有少量提升,但技术水平与NVIDIA、AMD仍有较大差距,尚未进入消费级主流市场,主要用于定制化设备,对消费级市场格局无影响,目前仍处于技术研发和市场培育阶段,尚未形成规模化出货能力。

集成GPU

(1)Intel:中国市场份额66%,同比下滑1个百分点,出货量约2079万片,排名第一。核心依托Intel CPU的市场份额优势,集成GPU主要用于入门级笔记本、台式机,适配国内办公、教育、影音娱乐等主流场景,与联想、惠普、戴尔等国内主流PC厂商合作紧密,占据集成GPU市场主导地位,受AMD CPU份额提升影响,份额出现小幅下滑,但仍保持绝对优势,是国内入门级PC产品的核心集成GPU供给方,适配大多数办公、学习场景需求。

(2)AMD:中国市场份额24%,同比提升1个百分点,出货量约756万片,排名第二。集成GPU主要集成于AMD Ryzen系列CPU,凭借AMD CPU在国内DIY市场、游戏入门市场的份额提升,集成GPU出货量稳步增长,性能略优于同级别Intel集成GPU,在入门级游戏PC、DIY装机市场有一定优势,随着AMD CPU份额持续提升,集成GPU份额有望进一步增长,逐步缩小与Intel的差距,尤其在年轻DIY用户群体中,认可度较高,适配入门级游戏、轻量办公场景需求。

(3)其他厂商:合计份额10%,同比持平,出货量约315万片。其中苹果M系列芯片集成GPU,份额约4%,主要用于自家产品,聚焦高端办公、创意设计领域;联发科、紫光展锐等厂商的集成GPU,主要用于平板、低端笔记本,份额约6%,主要聚焦入门级影音、学习场景,对整体市场格局无实质性影响,受众群体主要为预算有限的入门级用户和学生群体。