刚过去的6月,AI行业的风向突然拐了个急弯。前两年各家还在拼参数、拼万亿级大模型的发布速度,这个月转头一看,头部大厂们集体把资源砸向了“落地”——从台积电和英伟达联手把AI塞进晶圆制造全流程,到Meta偷偷筹备算力出租业务,再到国内厂商扎堆冲刺AI相关IPO,整个行业彻底告别了“靠概念讲故事”的阶段,一场围绕“把AI变成真金白银”的暗战已经打响。

海外大厂集体“换打法”:从堆参数到抢落地

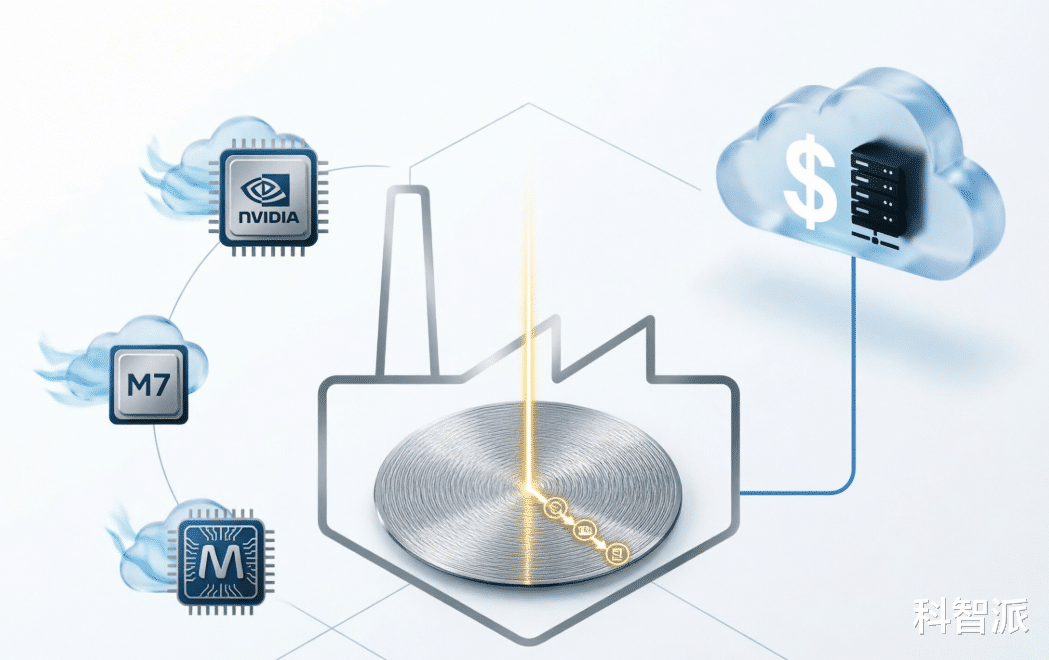

这个月最让人意外的动作,是台积电和英伟达官宣了深度合作,直接把AI技术嵌入到光刻模拟、缺陷检测、良率管控的全晶圆制造流程里。过去大家聊AI落地,总盯着聊天、画图这类C端应用,现在两家行业龙头直接把AI开进了芯片工厂,用AI优化最硬核的制造环节,本质上是把AI从“上层应用”变成了底层生产力的发动机。

另一边苹果在WWDC 2026上掏出了全新的Apple Intelligence,没有盲目堆超大模型,反而走了“端侧处理+私有云计算”的混合隐私路线,不仅重构了Siri,还接入了谷歌Gemini补全前沿能力,同时把研发资源全部集中到专为边缘AI设计的M7系列芯片上。这波操作看得很明白:苹果根本不想在通用大模型的赛道里和别人死磕,而是要把AI能力牢牢绑定在自己的硬件生态里,靠软硬一体的体验守住自己的高端用户盘。

最有标志性的转向来自Meta。扎克伯格刚在内部全员会上承认,过去4个月AI智能体的进展没达到预期,转头就传出公司正在筹备云业务,打算把闲置的AI算力对外出租。要知道今年Meta的资本开支最高冲到1450亿美元,大部分都砸进了AI基础设施和数据中心,之前全是为自家AI研发服务,现在开始对外卖算力,说明海外大厂已经达成了共识:单纯靠堆大模型烧钱的模式走不通了,先把手里的海量算力变现回血,才是活下去的关键。就连马斯克都早走了一步,把旗下Colossus数据中心的算力租给Anthropic,还和谷歌签下了三年超700亿美元的算力服务订单,把闲置的GPU直接变成了稳定的现金流。

国内AI圈的6月:政策、资本、技术三路齐冲

国内6月的AI动态,完全是另一种“全面开花”的节奏。八部门联合印发《关于加快“人工智能+消费”发展的实施意见》,围绕商品、服务、场景五大维度推出17项落地举措,直接给AI走进线下门店、普通家庭铺好了政策路。证监会也同步放开了通道,把AI大模型企业纳入科创板第五套上市标准,整个行业的资本循环彻底打通。

资本端的动作更是炸场:DeepSeek完成首次外部融资,募资金额直接突破500亿元,估值冲到3380亿元;宇树科技顺利过会,马上要成为A股“人形机器人第一股”;快手可灵AI启动Pre-IPO轮融资,投前估值摸到180亿美元,计划2027年赴港上市。整个6月,AI赛道的融资和IPO消息几乎天天刷屏,行业从之前的“烧钱换增长”,正式进入了“商业化反哺研发”的正向循环。

技术端的迭代也没停:OpenAI更新GPT-5 Preview把上下文拉到100万Token,国产的MiniMax M系列旗舰模型靠MoE稀疏架构实现了同等能力,编程评测能力直接反超海外主流模型。更关键的是,阿里直接把千问向第三方Agent全面开放,瑞幸、肯德基、东航这些品牌首批接入,AI智能体不再是实验室里的概念,直接走进了消费、出行的真实业务场景。

核心判断:2026年AI行业的三个不可逆拐点

从这一波大厂的集体动作里,能清晰看到三个已经没法回头的行业趋势:

第一,“堆参数竞赛”彻底结束了。现在不管是海外还是国内,没人再拿“万亿参数”当宣传点,大家都在拼谁能把AI塞进制造、消费、硬件这些真实场景里,能解决实际问题、算出投入产出比的AI,才是有价值的AI。

第二,算力从“军备竞赛”变成了“变现筹码”。之前各家抢GPU是为了证明自己有研发实力,现在手里攥着几十万张GPU的大厂,都在琢磨怎么把闲置算力租出去,AI算力租赁会成为接下来两年最赚钱的赛道之一,甚至会催生出一批新的“AI云服务商”。

第三,国产AI已经走完了从追赶到并行的关键一步。不管是大模型的百万级上下文能力,还是AI智能体的落地速度,再到政策和资本的配套支持,国内AI行业已经完全不需要跟着海外的节奏走,完全可以走出一条贴合国内消费市场、制造场景的独立发展路线。

接下来的AI行业,再也不会有靠一个概念就融资几亿的好事了。谁能把手里的AI技术真正变成工厂里的效率、门店里的营收、用户日常用得到的功能,谁才能在这一轮洗牌里站稳脚跟。