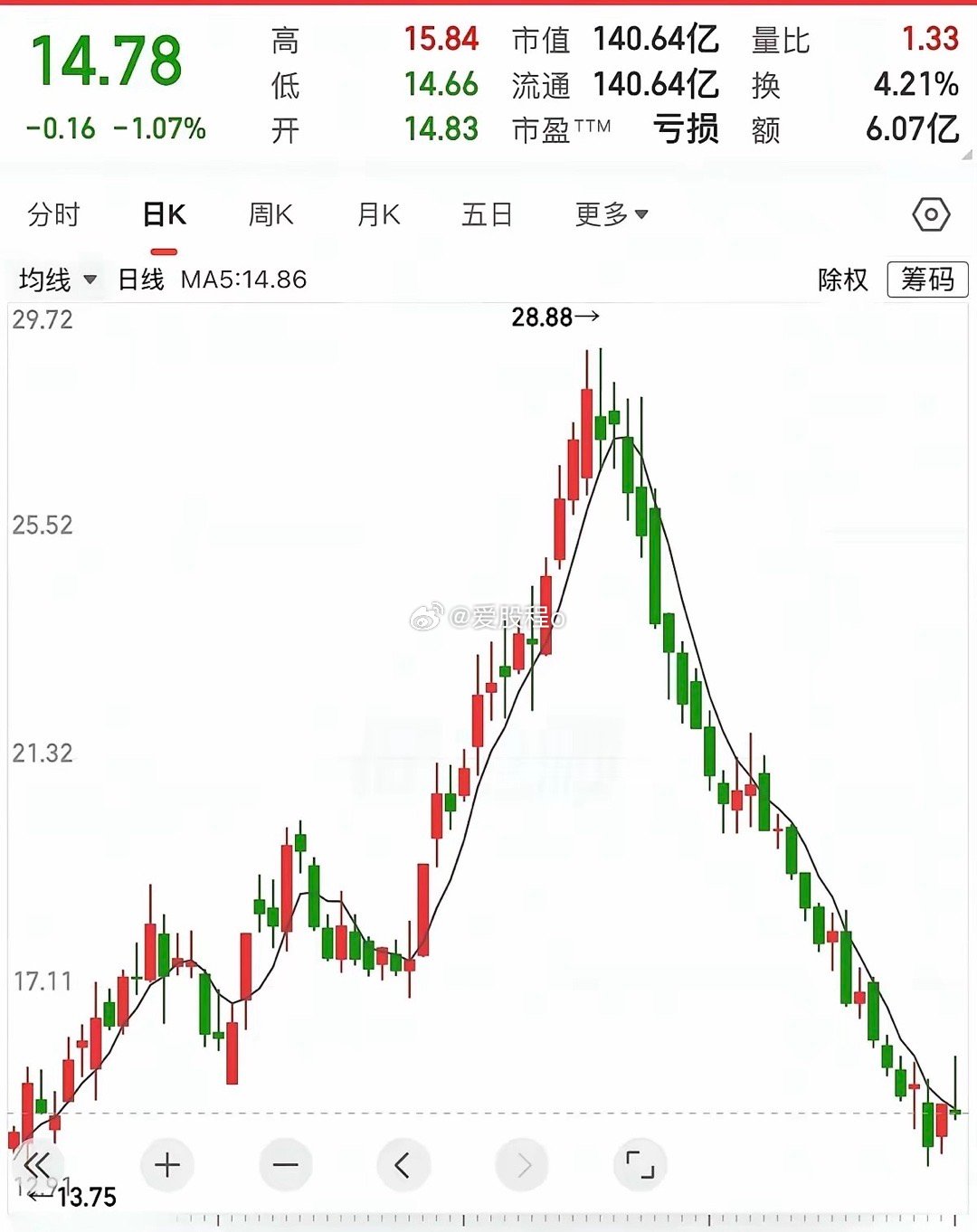

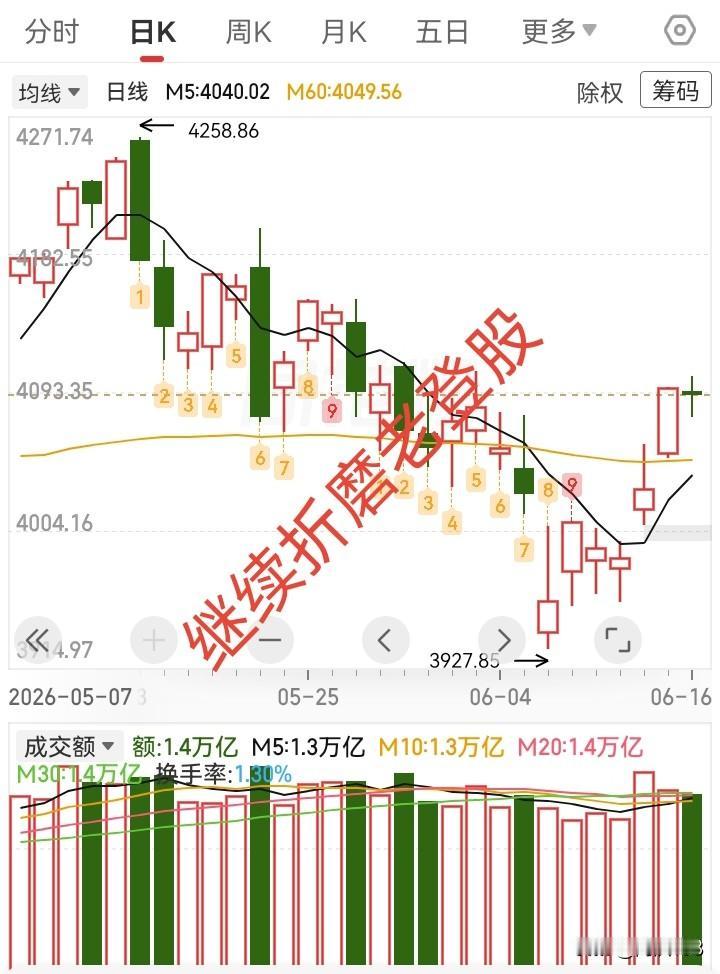

半导体。又遇到大麻烦了!美股三倍做空半导体涨17%!行情已经明牌了……1、半导体,CPO等高位抱团股,可以投机但没有价值投资的性价比了有人说为什么我脸说是投资者,入市16年都没有学会K线分析,技术分析等等,平均持仓都是1000天以上,只坚持低吸熬时间,我觉得自己算投资者,只敬畏周期,高位从来不做多,低位从来不做空。识别周期很容易,大家其实也承认它们高位了,只是我们都一样不知道最高点在哪里,不清楚这个并不影响投资,投资本身就不需要预测最低点、最高点。如果有能力预测这些,2023~2024年囤科技指数的时候,也不至于建仓后跌30%,这是大盘指数,我都这样的水平,别说个股了,如果让我玩股票,基本上买完腰斩的水平……目前的双创并不是要拉升空间,只需要维持现状就行了,完成IPO融资为大国博弈发展科技提供支持,这种情况下,并没有太多投资的空间性价比了,这么喜欢科技,为什么我们2023年、2024年买的时候,你无动于衷,其实大家也清楚,你这个位置参与它们就是博弈短线。2、大家要清楚你的交易模型。要清楚自己赚哪种钱,小凡只赚投资的的慢钱,所以一买就跌30%以上,同样也会卖飞,因为我们投资关心的只有估值水平,这个位置的高位抱团科技,特别是半导体、CPO这种周期行业透支未来几年的业绩了。大家想赚快钱,跟双创炒热点,跟游资炒涨停板都行,如果你想赚周期兑现的利润,就忍受暂时的煎熬,但最终会赚钱,我说了,目前自己布局的资产盈利预期是2030年。投资很简单但不容易,什么叫知行合一,就是该赚的钱都贪婪的赚,就像924行情,哪怕科技指数涨很多了,我也不卖坐电梯回来又拿到翻倍,没有本事赚的钱一分不恋。目前高位科技的机会给大家,我们不赚最后的铜板……3、抱团的结局都是一样暴跌回来。不要说这次不一样了,哪次都是一样,小凡不可能冒着三代人返贫的风格去博弈高位,在股市的钱赚不完,但是可以亏完,我慢慢的复利积累就行了。只要没有大回撤,我哪怕在目前的老登资产里面赚30%,本金就是复利了。大家100万元赚到500万元,只要继续博弈高位,一个腰斩只需要几天,你的利润就损失50%只有150万元了。、每一次抱团瓦解都是这样,只是我们不清楚什么时候见顶,我从来没有唱空科技,因为是不是参与它们,并不需要知道最高点是哪里,而是自己的交易模型,风险承受能力等等。如果,拿着500万持有低位有安全边际的筹码,如果是等1年还是3年哪怕只赚30%,你的利润就是580万了……大家看看,同样是参与科技资产,有人改命,有人白忙。区别就是敬畏风险,当年白酒我最后加速浪也没有参与,因为有自己的原则,所以上一轮抱团的利润我带走了,才有机会这一轮科技指数复利,其实除了这2笔利润,其他时间与交易都忽略了……