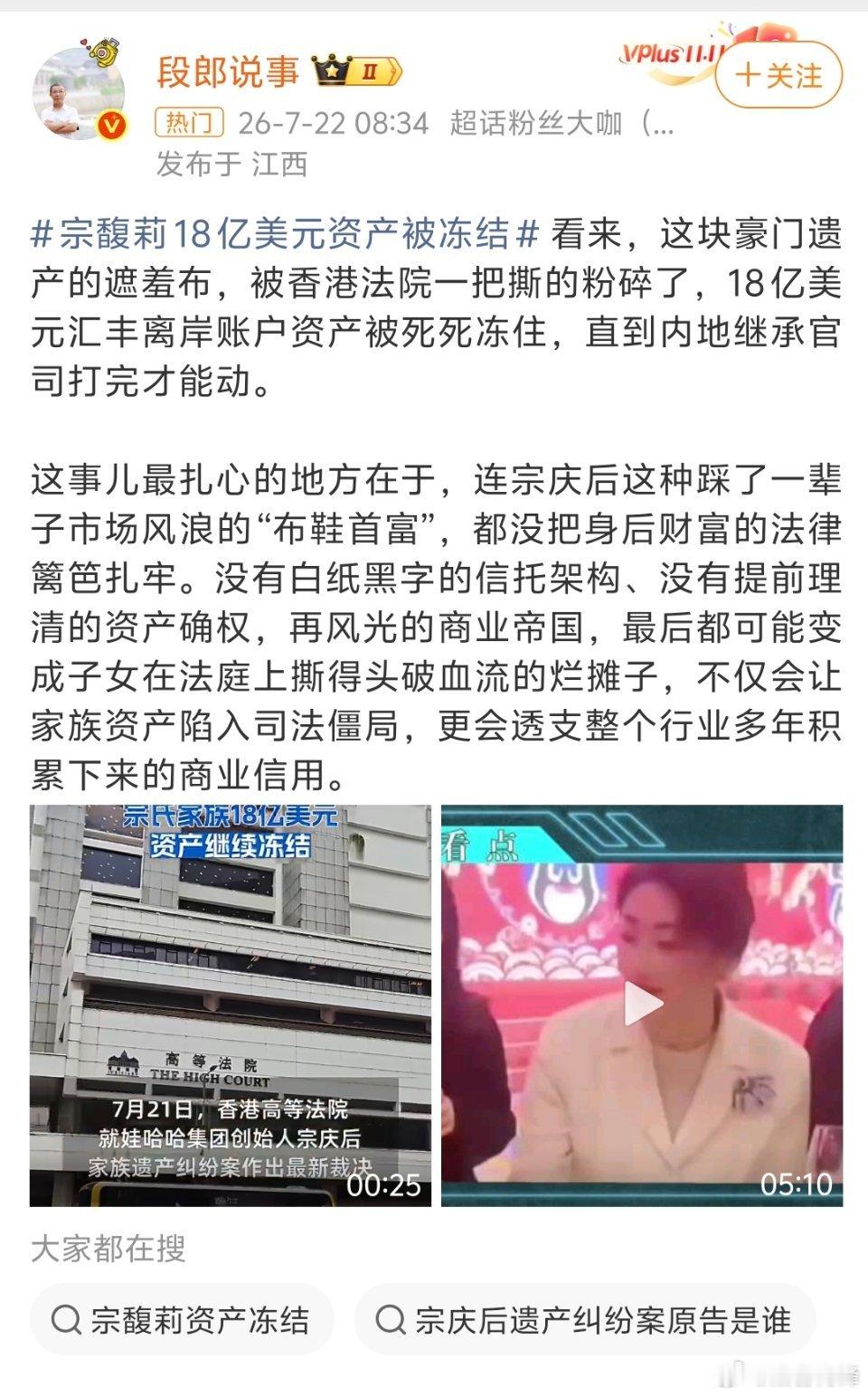

昨天和朋友喝酒,谈起恒大欠债2.4万亿,为什么银行不闹了,供应商不闹了,业主不闹了,国外债主也不吭声了?难道是恒大还钱还的太痛快了?这个问题问到了点子上。2.44万亿,这个数字比很多省份一年的财政收入还多。恒大从2021年暴雷到现在五年了,许家印2026年4月13日至14日在深圳中院受审,当庭表示认罪悔罪。这么大的事,怎么各方反而安静了?不是不闹,是闹了也没用。银行是真闹不动。恒大欠银行和金融机构的总规模超过6000亿,涉及128家银行类金融机构。民生银行对恒大授信余额293亿元,位列所有金融机构首位。农业银行、招商银行、工商银行等授信规模均超过百亿元。这些贷款大部分以土地、在建工程等资产作为抵押。恒大整体资不抵债,仅恒大有效抵押资产估值约2100亿,覆盖了38%的抵押债权。银行能怎么办?把恒大告上法庭?早就告了。长沙银行追债恒大系17.76亿元,2026年5月胜诉确权。官司赢了拿不到钱,诉讼费自己掏,继续闹只会增加坏账计提。银行也是商业机构,算得过账。供应商更惨。供应商和施工方是被拖欠最严重的群体,欠款总额超过1.06万亿元,其中仅仅是工程材料就高达5961.7亿元。恒大长期用“商票”模式,供应商先垫资施工,完工后不给现金只给商业承兑汇票。暴雷后这些票全成了废纸。很多供应商早就资金链断裂倒闭了。剩下的,能起诉的起诉了。恒大地产集团标的金额3000万元以上的未决诉讼达2727件,涉案总额约6737.57亿元;未能清偿的到期债务累计3745.51亿元。企业被列为失信被执行人,终本案件一大堆。供应商要债要到公司门口拉横幅,有用吗?人都找不到,钱更没有。不是不想闹,是闹了白闹,自己还得搭进去时间和精力。业主呢?业主是最特殊的群体。恒大已售但未交付的预售房款约6039.8亿元,对应着30万到60万套未交付房屋。但法律规定,以居住为目的买房并已支付全部价款的消费者,房屋交付请求权优先于建设工程价款优先受偿权、抵押权以及其他债权。业主是优先级最高的。国家目标也很明确:保交楼。各地成立保交楼专班,地方政府、城投、国资接手项目。岳阳恒大养生谷3200多户业主陆续办证。株洲恒大悦珑台77户业主2026年1月领到了不动产权证。但平顶山恒大悦珑湾一期17号楼自2022年至今逾期四年仍未交房。有些项目还在推进,有些已经拿到了房。业主不是不闹,是有人管。政府兜底保交楼,业主的诉求被纳入了最高优先级处理。虽然很多人还在等,但至少有个盼头。国外债主,是真没辙。境外债务折合3200亿人民币,账面本金253亿美元。2024年1月香港法院颁令中国恒大清盘。恒大海外资产变卖,到恒大退市前上市公司可变现总额只有约20亿港元。到2025年7月31日,清盘人已收到187份债权证明表,合计债权总额3500亿港元。标普数据显示,中资开发商境外违约案件中,法庭现金回收率平均2.8%,境内违约回收率8.3%。法律还规定,国内保交楼的钱一分不能拿去还国外债务。境外债主能怎么办?在香港打官司?清盘令都下了。起诉许家印?许家印在深圳受审。追讨资产?清盘人冻结了许家印、夏海钧等人合计77亿美元资产。不是不吭声,是吭了也没人听。这整件事,就是债务处置的排序问题。《企业破产法》的清偿顺序摆在那里:先保购房业主,再付破产费用、职工工资,然后是工程款、税款,最后才轮到银行抵押债权和普通债权。供应商的欠款、理财产品的钱,排位更靠后。2.44万亿窟窿,资产根本不够分。谁优先谁就能拿回一点,排后面的连渣都捞不着。所以不是恒大还钱还得太痛快,恰恰相反,是根本还不上。各方不闹,是因为闹了也没用,法律程序已经给出了答案。银行在认亏,供应商在倒闭,业主在等房,国外债主在等死。许家印认罪了。恒大地产集团(深圳)2025年12月被深圳中院裁定受理破产清算。恒大歌舞团2026年6月22日向广州中院申请破产清算,资产总计仅3.55万元,负债约1.85亿元。一个靠2.44万亿债务撑起来的帝国,崩了就是崩了。剩下的,只是一场漫长的、按顺序分配残值的收尾工作。安静的背后,是每个债权人都在排队等一个几乎注定的结局。没有人能逆着法律排序插队,也没有人能让这笔账凭空消失。而最终为这场盛宴买单的,是散落在全国各地的供应商、理财投资者,以及那些掏空六个钱包却仍在等房的普通人。(综合新华社、澎湃新闻、明报、央广网、搜狐、网易、中国青年网等多家媒体2026年4月至7月报道)

![2026福布斯富豪榜前30曝光!国内5位大佬上榜[赞]最新的福布斯全球富豪](http://image.uczzd.cn/10469550607425430222.jpg?id=0)